À quoi sert ce calculateur

Cet outil calcule le rendement simple à l'échéance d'une obligation à coupon conservée jusqu'à son remboursement, puis dresse un tableau des rendements obtenus pour différents prix d'achat. Il s'appuie sur la convention du rendement simple, sans capitalisation, largement utilisée au Japon pour coter les rendements obligataires (« saishū rimawari », rendement final), plutôt que sur la méthode d'actualisation par taux de rendement interne (TRI). La valeur nominale, autrement dit le prix de remboursement, est fixée à 100 — la base de cotation standard — et tous les prix sont exprimés pour 100 de nominal. À noter : en France ou dans la zone euro, les rendements obligataires sont en général calculés selon une logique de TRI, ce qui donne des chiffres légèrement différents de cette méthode japonaise.

Mode d'emploi

Saisissez le taux de coupon nominal (taux facial) en pourcentage du nominal, le nombre d'années restant jusqu'à l'échéance, le mode d'arrondi du rendement affiché, ainsi que le pas de prix et la demi-amplitude qui définissent la plage du tableau. Le tableau est centré sur le pair (prix = 100) et s'étend de 100 - amplitude à 100 + amplitude par incréments du pas choisi. Chaque ligne indique le rendement final correspondant, arrondi à trois décimales.

La formule expliquée

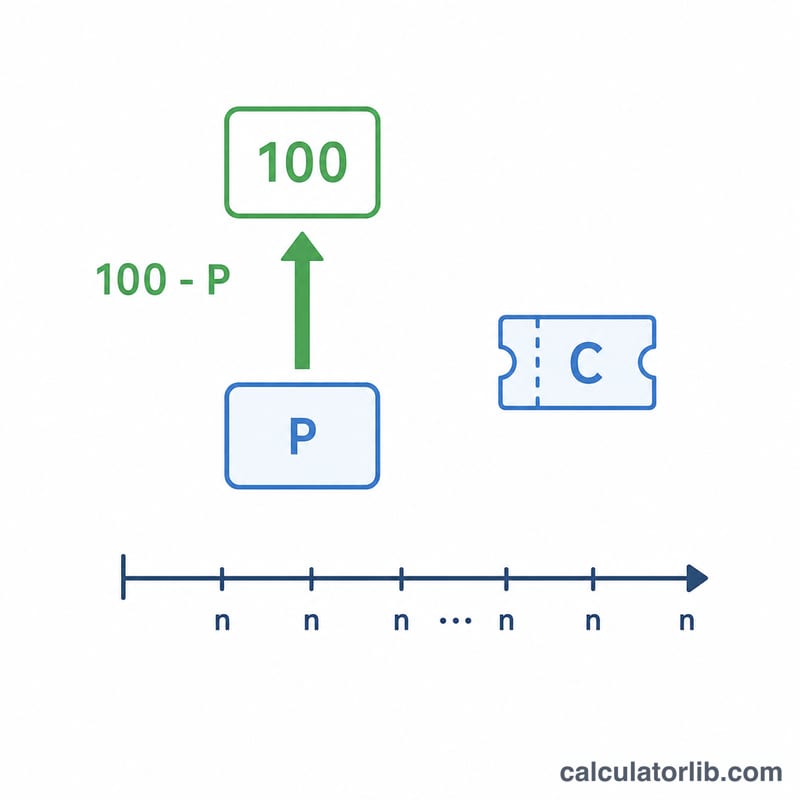

Pour une valeur nominale \(F = 100\), un coupon annuel \(C\) (en yens pour 100 de nominal, numériquement égal au pourcentage du coupon), un prix d'achat \(P\) et \(n\) années jusqu'à l'échéance, le rendement simple à l'échéance s'écrit :

$$Y = \frac{C + \dfrac{100 - P}{n}}{P} \times 100$$

Le terme \(\dfrac{100 - P}{n}\) correspond à la plus-value (ou moins-value) en capital, annualisée de façon linéaire, entre le prix d'achat et le remboursement à 100. La division par \(P\) exprime le rendement annuel total en pourcentage du capital réellement investi.

Exemple chiffré

Avec un taux de coupon de 2 %, 5 ans jusqu'à l'échéance et un arrondi par troncature : à un prix de 90, le rendement vaut $$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4{,}444\ \%$$ Au pair (100), le rendement est égal au coupon, soit 2,000 %. À 110, il vaut $$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0{,}000\ \%$$ En dessous du pair, le rendement dépasse le coupon ; au-dessus du pair, il lui est inférieur.

Termes clés définis

- Coupon (taux de surface)

- L'intérêt annuel fixe que l'obligation paie, exprimé en pourcentage de la valeur nominale. Sur une face de 100, un coupon de 2 % paie 2 par an. Au Japon, on appelle cela le hyomen rimawari ou taux de surface.

- Valeur nominale / de remboursement (100)

- Le montant remboursé à l'échéance. Par convention, cette calculatrice normalise la valeur nominale à 100, donc les prix, les coupons et les rendements sont tous exprimés pour 100 de valeur de remboursement.

- Prix d'achat \(P\)

- Le prix net réellement payé pour 100 de valeur nominale. En dessous de 100, c'est une décote ; au-dessus de 100, c'est une prime.

- Années jusqu'à l'échéance

- Le temps restant, en années, entre l'achat et le remboursement de l'obligation à sa valeur nominale. Le gain ou la perte en capital \((100 - P)\) est amorti régulièrement sur ces années selon la convention de rendement simple.

- Rendement final simple (saishu rimawari)

- La convention japonaise de cotation qui ajoute le coupon annuel à la différence de prix amortie en ligne droite, puis divise par le prix d'achat. Elle n'utilise pas la composition et n'est pas un taux de rendement interne.

- Pair

- Un prix égal à la valeur nominale (100). Au pair, le rendement simple égale le taux du coupon.

- Décote

- Un prix inférieur à la valeur nominale (\(P < 100\)). L'investisseur gagne \((100 - P)\) au remboursement, ce qui augmente le rendement au-dessus du coupon.

- Prime

- Un prix supérieur à la valeur nominale (\(P > 100\)). L'investisseur perd \((P - 100)\) au remboursement, ce qui réduit le rendement au-dessous du coupon.

- YTM basé sur le TRI

- Le vrai rendement à l'échéance : le taux d'actualisation unique qui rend la valeur actuelle de tous les coupons futurs et de la valeur de remboursement égale au prix d'achat. Il utilise la composition et diffère généralement légèrement du rendement final simple.

Interpréter votre résultat

Comparez le rendement final simple calculé avec le taux du coupon :

- Rendement > coupon : vous avez acheté à une décote (\(P < 100\)). Le gain de remboursement attendu de \((100 - P)\) s'ajoute au revenu du coupon, donc le rendement total pour 100 investis dépasse le taux de surface.

- Rendement < coupon : vous avez acheté à une prime (\(P > 100\)). La perte de remboursement de \((P - 100)\) est soustraite du revenu du coupon, tirant le rendement au-dessous du taux de surface.

- Rendement = coupon : vous avez acheté au pair (\(P = 100\)), où le terme \((100 - P)\) est zéro et le rendement égale exactement le taux du coupon.

Gardez à l'esprit que le rendement final simple est une convention de cotation. Il amortit la différence de prix sur une base linéaire et divise par le prix d'achat plutôt que de résoudre pour un taux de rendement interne composé. Par conséquent, il différera légèrement du rendement à l'échéance basé sur le TRI — généralement d'un petit montant qui augmente avec des échéances plus longues et des décotes ou primes plus grandes. Pour un chiffre comparable, exécutez les mêmes données dans une véritable calculatrice de YTM et comparez.

Cette calculatrice décrit une convention de prix et est une information générale uniquement ; ce n'est pas un conseil en investissement. Les rendements réels dépendent du réinvestissement, des impôts, des frais, des intérêts courus, du risque de crédit et de la détention de l'obligation jusqu'à l'échéance.

FAQ

Est-ce identique au véritable rendement à l'échéance (YTM) ? Non. Le vrai YTM, fondé sur le TRI, actualise chaque flux de trésorerie et donne des valeurs légèrement différentes. Ce calculateur emploie volontairement la convention plus simple du « rendement final » linéaire.

Pourquoi la valeur nominale est-elle de 100 ? C'est la base de cotation standard des obligations : prix et rendements deviennent ainsi comparables pour 100 de nominal.

Et si le nombre d'années jusqu'à l'échéance est nul ? La formule divise par \(n\), qui doit donc être strictement supérieur à zéro ; sinon le rendement n'est pas défini et un message d'erreur s'affiche.