Qu'est-ce que le taux de rendement à l'échéance ?

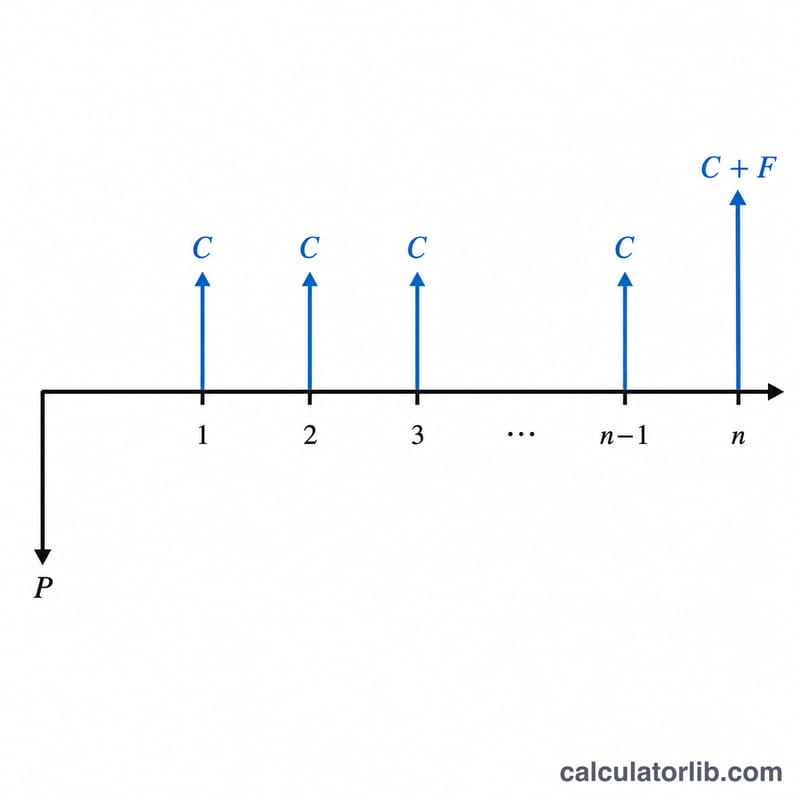

Le taux de rendement à l'échéance (TRE, ou yield to maturity en anglais) correspond au rendement annualisé total que perçoit un investisseur s'il conserve une obligation jusqu'à son échéance, en supposant que tous les coupons sont versés aux dates prévues. Le TRE exact est le taux d'actualisation qui rend la valeur actuelle de l'ensemble des flux futurs égale au prix de marché de l'obligation : son calcul nécessite une résolution par itérations. Ce calculateur s'appuie sur la célèbre formule d'approximation afin de vous fournir une estimation rapide et fiable, sans itération.

Comment utiliser ce calculateur

Renseignez quatre valeurs : le taux de coupon annuel de l'obligation (en pourcentage), sa valeur nominale (ou valeur faciale), le prix de marché actuel — celui que vous avez payé ou paieriez — et le nombre d'années restant jusqu'à l'échéance. L'outil calcule le montant du coupon annuel, puis injecte l'ensemble des données dans la formule d'approximation pour vous renvoyer une estimation du TRE en pourcentage.

La formule expliquée

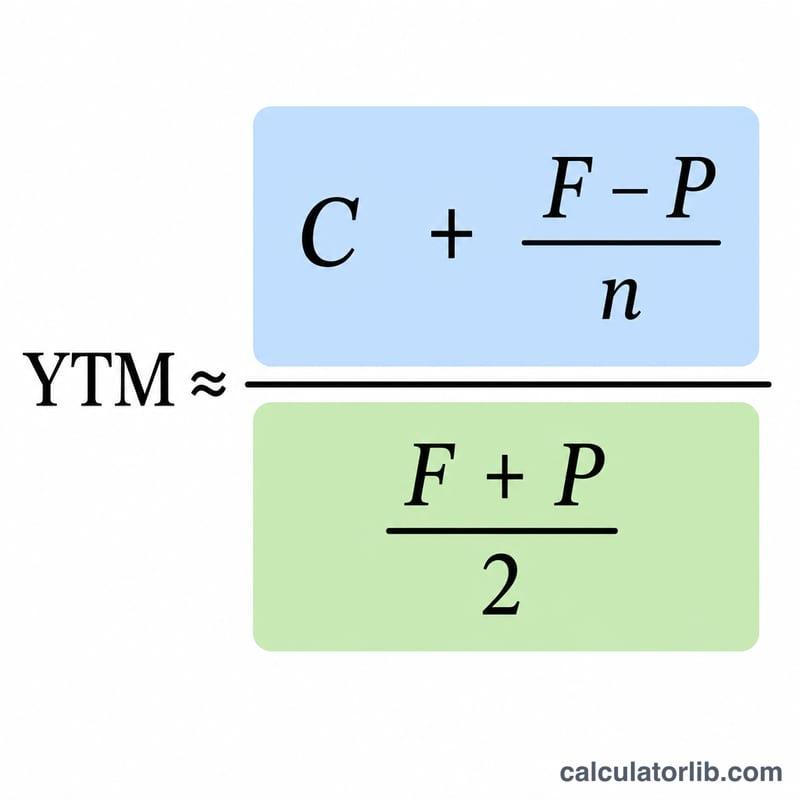

Le TRE approximatif se calcule ainsi :

$$\text{TRE} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$Ici, C désigne le coupon annuel (\(\text{valeur nominale} \times \text{taux de coupon}\)), F la valeur nominale, P le prix actuel et n le nombre d'années jusqu'à l'échéance. Le numérateur additionne les revenus du coupon et la plus-value (ou moins-value) en capital annualisée. Le dénominateur correspond à la moyenne entre la valeur nominale et le prix, utilisée comme indicateur du capital moyen investi.

Exemple chiffré

Imaginons une obligation d'une valeur nominale de 1 000 $, assortie d'un coupon annuel de 8 % (soit 80 $ par an), cotée à 950 $ et arrivant à échéance dans 10 ans. Le numérateur vaut \(80 + (1000 - 950)/10 = 80 + 5 = 85\). Le dénominateur vaut \((1000 + 950)/2 = 975\). Le TRE est donc \(\approx 85 / 975 = 0{,}08718\), soit environ 8,72 %.

Questions fréquentes

Ce résultat correspond-il au TRE exact ? Non, il s'agit d'une approximation. Elle se situe généralement à quelques points de base du TRE réel et constitue une méthode d'estimation rapide largement enseignée.

Pourquoi le TRE dépasse-t-il le taux de coupon lorsque l'obligation se négocie sous le pair (à escompte) ? Parce que vous bénéficiez en plus de l'écart entre la valeur nominale, plus élevée, que vous touchez à l'échéance et le prix, plus bas, que vous avez payé : cet écart vient gonfler votre rendement total.

Et si l'obligation se négocie au-dessus du pair (à prime) ? Si le prix dépasse la valeur nominale, le terme \((F - P)\) devient négatif, ce qui ramène le TRE en dessous du taux de coupon.