什麼是到期殖利率?

到期殖利率(Yield to Maturity,簡稱 YTM)是指投資人若一路持有債券至到期、且每期票息都如期收到,所能獲得的年化總報酬率。嚴格定義的 YTM,是讓所有未來現金流現值剛好等於債券當前市價的折現率,計算上必須以反覆試算(iterative)的方式求解。本計算器則採用業界熟知的近似公式,讓你不必逐步試算,就能快速得到相當接近的估計值。

如何使用本計算器

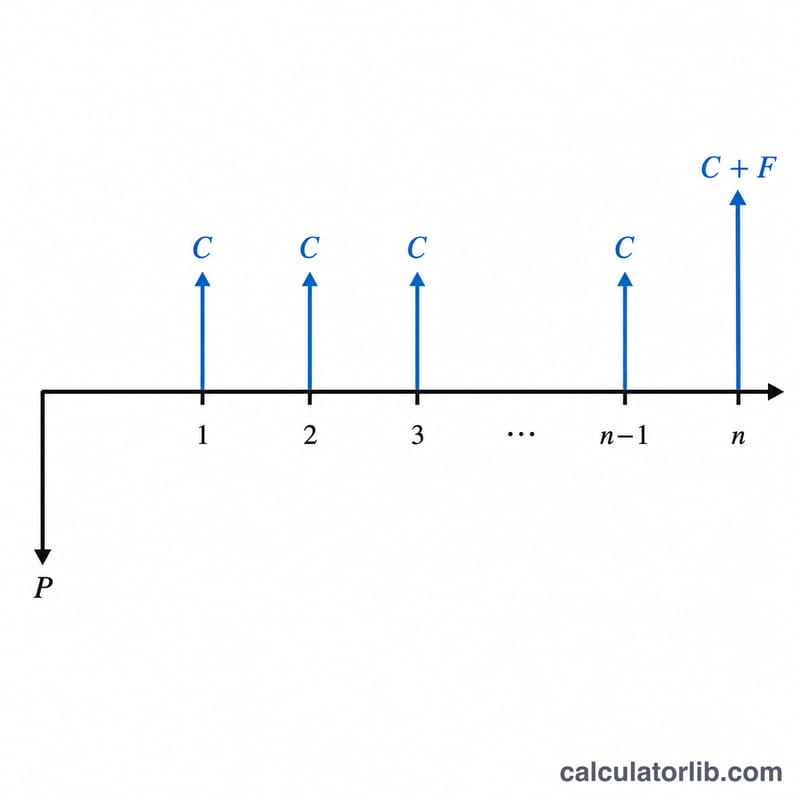

請輸入四個數值:債券的年票面利率(以百分比表示)、面值(票面金額)、你目前買進或打算買進的市價,以及距離到期還剩多少年。計算器會先算出每年的票息金額,再代入近似公式,回傳以百分比表示的估算 YTM。

公式說明

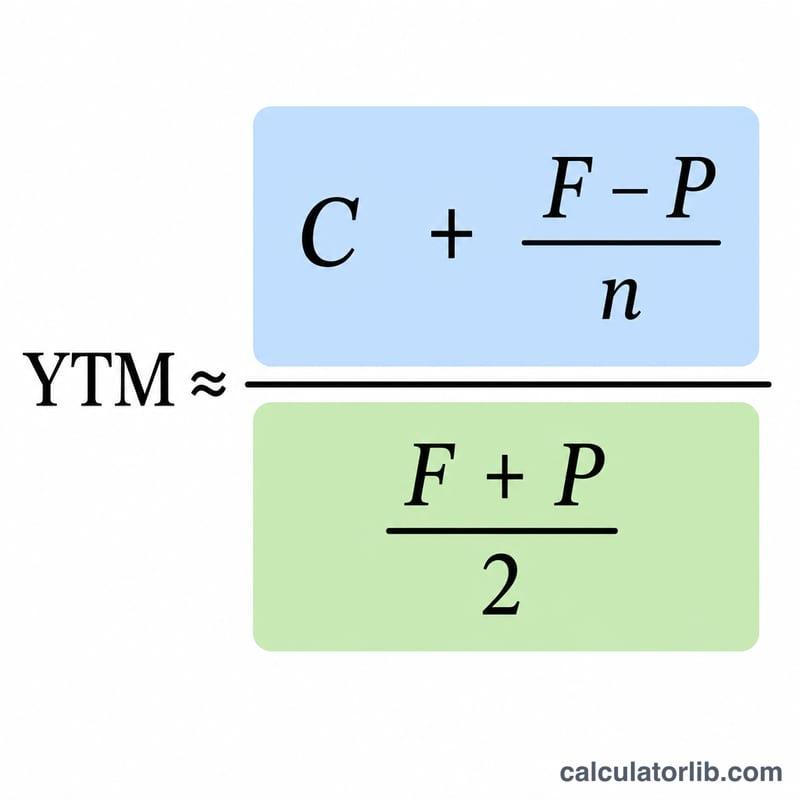

近似 YTM 的計算方式如下:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$其中 \(C\) 是每年票息金額(面值 × 票面利率),\(F\) 是面值,\(P\) 是現價,\(n\) 是距到期年數。分子是把票息收入,加上年化後的資本利得或損失;分母則取面值與現價的平均,用來近似代表平均投入的本金。

實際範例

假設某債券面值為 $1,000,年票面利率 8%(即每年 $80 票息),目前市價 $950,距到期還有 10 年。分子為 \(80 + (1000 - 950)/10 = 80 + 5 = 85\);分母為 \((1000 + 950)/2 = 975\)。因此 \(\text{YTM} \approx 85 / 975 = 0.08718\),約為 8.72%。

常見問題

這是精確的 YTM 嗎?不是,它是一種近似值。實務上通常與真正的 YTM 僅差幾個基點(basis points),是教科書中常見的快速估算方法。

為什麼債券折價交易時,YTM 會高於票面利率?因為除了票息之外,你到期時還能收回較高的面值,與當初付出較低買價之間的差額也算進報酬,使整體報酬率被拉高。

那如果債券是溢價交易呢?當市價高於面值時,\((F - P)\) 這一項會變成負數,使 YTM 低於票面利率。