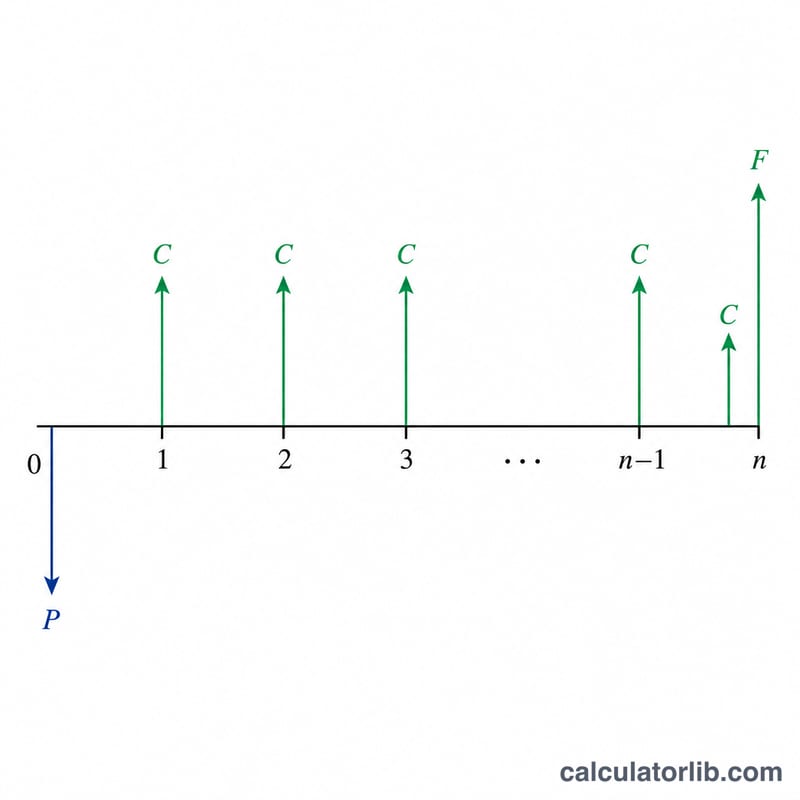

什麼是到期殖利率(YTM)?

到期殖利率(Yield to Maturity,簡稱 YTM)是指投資人若持有債券直到到期、且所有票息都如期支付並再投資時,每年可預期賺得的整體報酬率。它同時納入票息收入,以及買進價格與到期償還面額之間的資本利得或損失。正因為 YTM 兼顧收益與價格兩個面向,所以成為比較不同價格、不同票息、不同年期債券時最常用的指標。

計算機怎麼用

請依序輸入債券的面額(到期時償還的金額,常見為 1,000 美元)、你願意支付的目前市場價格、以百分比表示的年票面利率,以及距到期的年數。計算機會回傳近似的 YTM,並一併列出每年的票息金額與當期殖利率,方便對照比較。

公式說明

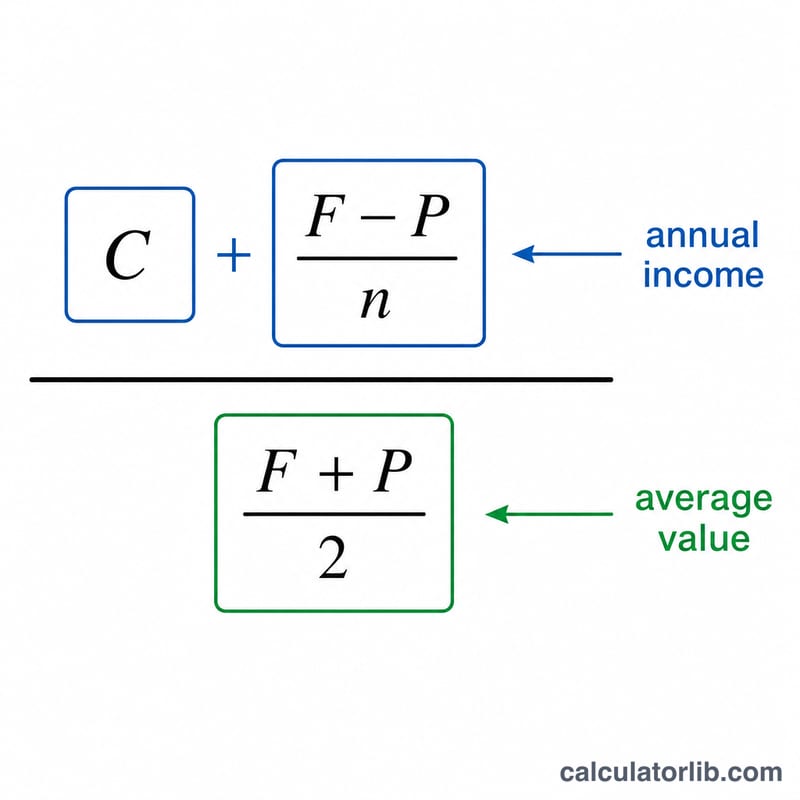

本工具採用教科書中廣泛使用的近似(又稱「捷算」)YTM 公式:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$其中 \(C\) 為每年票息金額、\(F\) 為面額、\(P\) 為目前價格、\(n\) 為剩餘年數。分子是把票息收入加上平均每年的資本利得或損失,分母則是面額與價格的平均值。對於價格接近面額(平價)的債券而言,這個估計值會非常貼近真正以內部報酬率(IRR)計算出的 YTM。

實例試算

假設某檔債券面額為 1,000 美元,目前市價 920 美元,票面利率 6%,並於 12 年後到期。每年票息為 \(1000 \times 6\% = 60\) 美元。則 $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6.667}{960} = \frac{66.667}{960} \approx 6.94\%$$

解讀您的到期殖利率結果

到期殖利率是您以當前價格購買債券並持有至到期日時所賺取的單一年化報酬,期間收取所有票息及最終面值。它與票面利率的關係完全取決於您支付的價格與面值的相對關係:

- 折扣債券 (P < F):到期殖利率 > 票面利率。您獲得票息以及價格在到期時向面值拉動產生的資本利得,因此您的總報酬超過公告的票面利率。

- 面值債券 (P = F):到期殖利率 = 票面利率。沒有資本利得或損失,因此唯一的報酬是票息。

- 溢價債券 (P > F):到期殖利率 < 票面利率。價格隨時間向面值下降,該資本損失使總報酬低於票面利率。

到期殖利率與當前殖利率。當前殖利率是年度票息除以價格的簡單計算;它只衡量當前價格的收入報酬,忽視到期時的任何利得或損失。到期殖利率納入了向面值拉動的效果。因此,當前殖利率總是介於票面利率與到期殖利率之間。比較兩者可以告訴您預期報酬中有多少來自票息,有多少來自價格收斂。

關於近似值。此計算機使用標準的近似到期殖利率公式,該公式將總的價格對面值的利得或損失均勻分配到各年,而不是精確地折現每筆現金流。在面值附近時精確度高,但隨著價格遠離面值而誤差增大,且隨著到期期限延長而誤差擴大。對於大幅折扣或大額溢價,應將此數字視為緊密估計,並確認全面的現值債券計算。

這是關於如何計算債券殖利率的一般教育信息,不是投資建議。

常見問題

這是精確的 YTM 嗎?不是,這是一個快速的近似值。精確的 YTM 必須求出能讓債券價格等於所有現金流現值的折現率,而這道方程式並沒有封閉解(無法直接以公式求出)。不過對於接近平價的債券,這個近似值通常只與真值相差幾個基點(basis points)。

YTM 與當期殖利率有何不同?當期殖利率只是每年票息除以價格,並未考慮到期時的資本利得或損失。YTM 則把這項損益一併計入,因此是更完整的報酬衡量指標。

為什麼債券以低於面額的價格交易時 YTM 會比較高?因為以折價(低於面額)買進,到期時還能多賺進價格與面額之間的差額,這份額外收益會把整體報酬率拉高到票面利率之上。