Qu'est-ce que le rendement à l'échéance ?

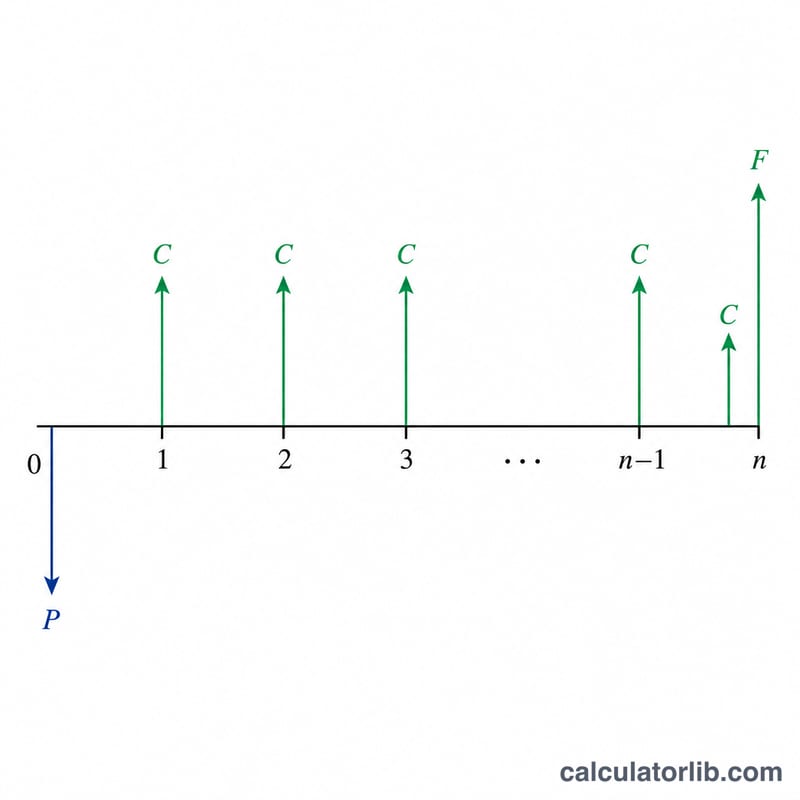

Le rendement à l'échéance, ou YTM (de l'anglais yield to maturity), correspond au rendement annuel total qu'un investisseur peut espérer s'il conserve une obligation jusqu'à son remboursement, en supposant que tous les coupons sont versés aux dates prévues et réinvestis. Il combine les revenus des coupons avec l'éventuelle plus-value ou moins-value entre le prix d'achat et la valeur nominale remboursée à l'échéance. Parce qu'il tient compte à la fois des revenus et du prix, le YTM est la mesure la plus utilisée pour comparer des obligations dont les prix, les coupons et les durées diffèrent.

Comment utiliser ce calculateur

Saisissez la valeur nominale de l'obligation (le montant remboursé à l'échéance, souvent 1 000 $), le prix de marché actuel que vous paieriez, le taux de coupon annuel exprimé en pourcentage, ainsi que le nombre d'années jusqu'à l'échéance. Le calculateur affiche le YTM approché, accompagné du montant du coupon annuel et du rendement courant, à titre de comparaison.

La formule expliquée

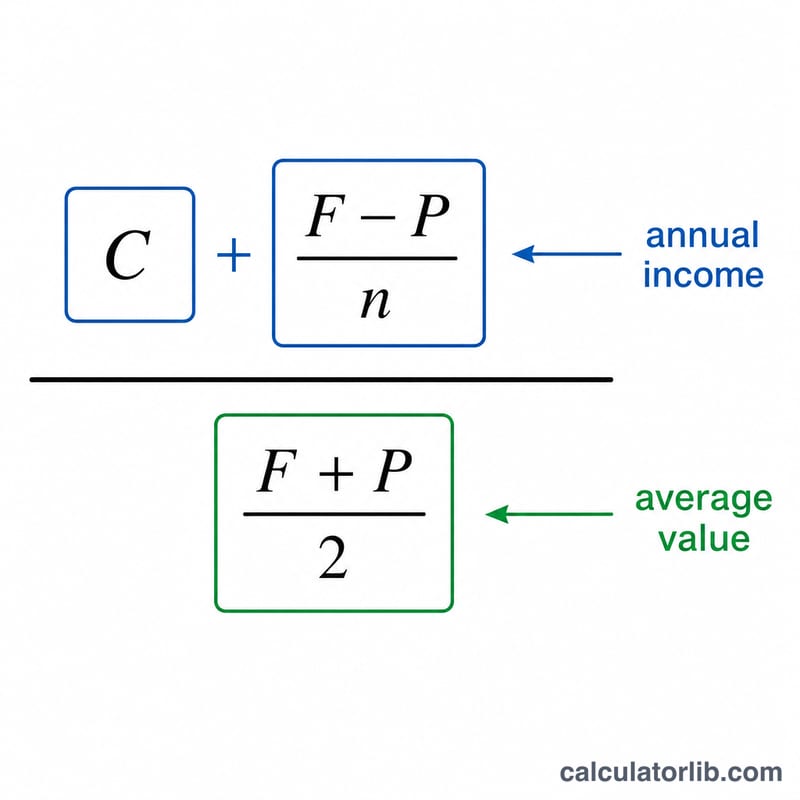

Cet outil s'appuie sur la formule approchée (ou « simplifiée ») du YTM, largement enseignée :

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$

Ici, \(C\) est le coupon annuel, \(F\) la valeur nominale, \(P\) le prix actuel et \(n\) le nombre d'années restantes. Le numérateur ajoute les revenus du coupon à la plus-value (ou moins-value) annuelle moyenne, tandis que le dénominateur représente la moyenne entre la valeur nominale et le prix. Le résultat est une estimation très proche du véritable YTM (le taux de rendement interne) pour les obligations qui se négocient au voisinage du pair.

Exemple chiffré

Supposons une obligation d'une valeur nominale de 1 000 $, qui se négocie actuellement à 920 $, verse un coupon de 6 % et arrive à échéance dans 12 ans. Le coupon annuel s'élève à \(1\,000\ \$ \times 6\,\% = 60\ \$\). On obtient alors $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6{,}667}{960} = \frac{66{,}667}{960} \approx 6{,}94\,\%.$$

Interpréter votre résultat YTM

Le rendement à l'échéance est le rendement annualisé unique que vous gagnez si vous achetez une obligation à son prix actuel et la conservez jusqu'à l'échéance, en encaissant chaque coupon et la valeur nominale finale. Sa relation avec le taux du coupon dépend entièrement du prix que vous payez par rapport au pair :

- Obligation décotée (P < F) : YTM > taux du coupon. Vous recevez les coupons et un gain en capital lorsque le prix converge vers le pair à l'échéance, donc votre rendement total dépasse le coupon indiqué.

- Obligation au pair (P = F) : YTM = taux du coupon. Il n'y a pas de gain ou de perte en capital, donc le seul rendement est le coupon.

- Obligation premium (P > F) : YTM < taux du coupon. Le prix décline vers le pair au fil du temps, et cette perte en capital réduit le rendement total en dessous du taux du coupon.

YTM par rapport au rendement courant. Le rendement courant est simplement le coupon annuel divisé par le prix ; il mesure uniquement le rendement du revenu au prix actuel et ignore tout gain ou perte à l'échéance. YTM incorpore cet effet de convergence vers le pair. Par conséquent, le rendement courant se situe toujours entre le taux du coupon et le YTM. La comparaison des deux vous indique quelle part de votre rendement attendu provient des coupons par rapport à la convergence des prix.

Sur l'approximation. Ce calculateur utilise la formule YTM approximative standard, qui répartit le gain ou la perte totale prix-pair uniformément sur les années plutôt que de actualiser chaque flux de trésorerie avec précision. Elle est précise près du pair mais s'écarte davantage du vrai YTM (taux de rendement interne) lorsque le prix s'éloigne davantage de la valeur nominale, et l'écart s'élargit avec des échéances plus longues. Pour les décotes profondes ou les fortes primes, considérez ce chiffre comme une estimation proche et confirmez avec un calcul complet d'obligation en valeur actuelle.

Ceci est une information éducative générale sur le calcul des rendements obligataires, et non un conseil en investissement.

Questions fréquentes

S'agit-il du YTM exact ? Non, c'est une approximation rapide. Le YTM exact suppose de déterminer le taux d'actualisation qui rend le prix de l'obligation égal à la valeur actuelle de tous ses flux de trésorerie, un calcul qui n'admet pas de solution analytique. L'approximation reste généralement précise à quelques points de base près pour les obligations proches du pair.

Quelle différence entre le YTM et le rendement courant ? Le rendement courant correspond simplement au coupon annuel divisé par le prix et ignore la plus-value ou la moins-value réalisée à l'échéance. Le YTM, lui, intègre ce gain ou cette perte, ce qui en fait une mesure plus complète de la rentabilité.

Pourquoi le YTM est-il plus élevé lorsqu'une obligation se négocie sous sa valeur nominale ? Acheter en dessous du pair signifie que vous encaissez aussi, à l'échéance, l'écart entre le prix payé et la valeur nominale. Ce gain supplémentaire vient gonfler votre rendement total au-delà du taux de coupon.