À quoi sert le calculateur AMT ?

Cet outil concerne le système fiscal fédéral des États-Unis. L'impôt minimum de remplacement (Alternative Minimum Tax, ou AMT) est un impôt parallèle conçu pour garantir que les contribuables qui cumulent d'importantes déductions ou des éléments de préférence acquittent malgré tout un minimum d'impôt. Ce calculateur fournit une estimation simplifiée du supplément d'AMT que vous pourriez devoir, en plus de votre impôt ordinaire. Il s'agit d'un dispositif américain : si vous résidez en France, vos règles fiscales sont différentes et l'AMT ne s'applique en principe qu'aux contribuables soumis à l'impôt fédéral américain. À utiliser uniquement à des fins de planification — les montants d'exonération, les seuils de réduction progressive et les tranches du taux AMT évoluent chaque année. Vérifiez les chiffres en vigueur auprès de l'IRS ou d'un fiscaliste.

Comment l'utiliser

Saisissez votre revenu imposable ordinaire, le total de vos éléments de préférence et ajustements AMT (par exemple la levée de certaines options ISO, les intérêts d'obligations à usage privé ou l'amortissement accéléré), le montant de votre exonération AMT, votre impôt ordinaire et le taux AMT applicable (généralement 26 % ou 28 %). Le calculateur détermine votre revenu imposable minimum de remplacement (AMTI), l'impôt minimum provisoire et le montant éventuel d'AMT à ajouter à votre impôt ordinaire.

La formule expliquée

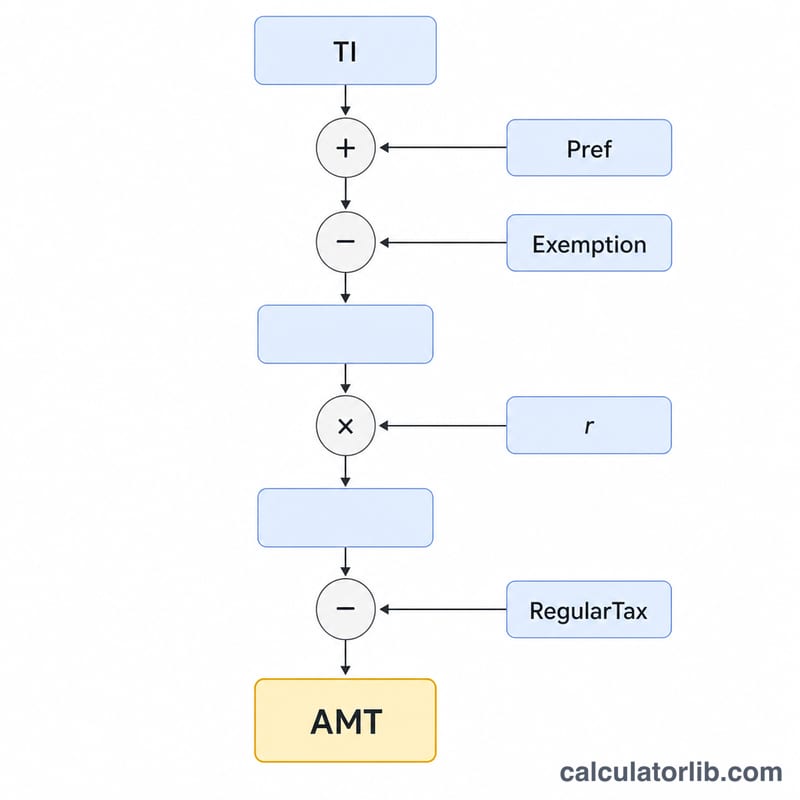

D'abord, AMTI = revenu imposable + éléments de préférence − exonération :

$$\text{AMTI} = \text{TI} + \text{Preferences} - \text{Exemption}$$L'impôt minimum provisoire vaut AMTI × taux AMT. Vous ne devez l'AMT que lorsque cet impôt provisoire dépasse votre impôt ordinaire :

$$\text{AMT} = \max\left(0,\; (\text{TI} + \text{Pref} - \text{Exemption}) \times r - \text{RegularTax}\right)$$Votre impôt total correspond alors à l'impôt ordinaire augmenté de ce montant d'AMT.

Exemple chiffré

Supposons un revenu imposable de 200 000 $, des éléments de préférence totalisant 50 000 $, une exonération de 85 700 $ et un taux AMT de 26 %.

$$\text{AMTI} = 200\,000 + 50\,000 - 85\,700 = 164\,300\ \$$$$\$\text{Impôt minimum provisoire} = 164\,300 \times 0{,}26 = 42\,718\ \$$$Si votre impôt ordinaire s'élève à 38 000 $, alors l'AMT :

$$\text{AMT} = 42\,718 - 38\,000 = 4\,718\ \$$$de supplément, soit un total de 42 718 $.

Foire aux questions

Qui doit payer l'AMT ? Les contribuables dont l'impôt minimum provisoire dépasse leur impôt ordinaire — généralement ceux qui disposent de revenus élevés associés à d'importants éléments de préférence ou déductions.

Quel taux faut-il utiliser ? Pour 2024, le taux AMT est de 26 % sur l'AMTI jusqu'à un certain seuil, puis de 28 % au-delà. Retenez 26 % pour une estimation rapide à des niveaux de revenu modérés.

Est-ce un chiffre officiel ? Non. Il s'agit d'une estimation simplifiée qui ignore la réduction progressive de l'exonération, le traitement des plus-values et les crédits d'AMT. Utilisez le formulaire IRS 6251 pour un calcul exact.

Montants d'exemption de l'impôt minimum de remplacement et seuils d'extinction progressive

L'exemption de l'impôt minimum de remplacement (AMT) protège un montant de base du revenu imposable minimum de remplacement (AMTI) de l'AMT. L'exemption elle-même s'éteint progressivement à 25 cents par dollar d'AMTI au-dessus du seuil d'extinction progressive, et une structure de taux à deux niveaux s'applique : 26 % sur l'AMTI jusqu'à un seuil et 28 % sur la partie au-dessus.

| Année d'imposition / Statut de dépôt | Exemption AMT | Extinction progressive commence (AMTI) | Seuil de taux 26 % / 28 % |

|---|---|---|---|

| 2024 Célibataire / Chef de ménage | 85 700 $ | 609 350 $ | 232 600 $ |

| 2024 Marié déclarant conjointement | 133 300 $ | 1 218 700 $ | 232 600 $ |

| 2024 Marié déclarant séparément | 66 650 $ | 609 350 $ | 116 300 $ |

| 2023 Célibataire / Chef de ménage | 81 300 $ | 578 150 $ | 220 700 $ |

| 2023 Marié déclarant conjointement | 126 500 $ | 1 156 300 $ | 220 700 $ |

| 2023 Marié déclarant séparément | 63 250 $ | 578 150 $ | 110 350 $ |

Au-dessus du seuil d'extinction progressive, l'exemption est réduite de 25 % de l'excédent d'AMTI et est complètement éliminée une fois que l'AMTI est suffisamment élevé. Le seuil affiché est le niveau d'AMTI au-dessus duquel le taux de 28 % remplace le taux de 26 %. Notez que ce calculateur utilise un seul taux d'AMT que vous fournissez ; pour un chiffre précis, le barème à deux niveaux de 26 %/28 % du formulaire 6251 de l'IRS s'applique.

Termes clés de l'AMT définis

- Revenu imposable minimum de remplacement (AMTI)

- Votre revenu imposable recalculé à des fins d'AMT — le revenu imposable ordinaire avec certaines déductions non autorisées et éléments de préférence rajoutés, avant soustraction de l'exemption d'AMT.

- Éléments de préférence / Ajustements

- Montants qui reçoivent un traitement favorable en vertu de l'impôt ordinaire mais qui doivent être rajoutés (ou recalculés) pour l'AMT, tels que la déduction forfaitaire, les déductions fiscales et locales, certaines amortissements et les écarts des options d'achat d'actions incitatives.

- Impôt minimum provisoire (TMT)

- L'impôt calculé en appliquant le ou les taux d'AMT à l'AMTI après l'exemption. L'AMT dû équivaut à TMT moins votre impôt ordinaire, mais jamais inférieur à zéro.

- Exemption d'AMT

- Un montant basé sur le statut de dépôt soustrait de l'AMTI avant l'application du taux d'AMT, ce qui exclut la plupart des contribuables à revenu inférieur et moyen de l'AMT.

- Extinction progressive de l'exemption

- La réduction progressive de l'exemption d'AMT — 25 cents perdus par dollar d'AMTI au-dessus du seuil d'extinction progressive — jusqu'à ce que l'exemption atteigne zéro pour les hauts revenus.

- Écart d'exercice d'ISO

- La différence entre la juste valeur marchande et le prix d'exercice lorsque vous exercez une option d'achat d'actions incitatives (ISO) et conservez les actions. Elle est invisible pour l'impôt ordinaire cette année-là mais constitue un élément d'AMT majeur de préférence.

- Intérêts des obligations d'activité privée

- Intérêts de certaines obligations municipales exonérées d'impôt qui financent des projets privés ; ils sont exonérés d'impôt ordinaire mais rajoutés en tant qu'élément de préférence pour l'AMT.

- Responsabilité fiscale ordinaire

- L'impôt sur le revenu que vous calculez en vertu des règles ordinaires. L'AMT ne s'applique que dans la mesure où l'impôt minimum provisoire dépasse ce montant.

Ce que signifie votre résultat d'AMT

Le calculateur compare votre impôt minimum provisoire (TMT) à votre impôt ordinaire. Il y a deux résultats possibles :

- AMT > 0 : Votre impôt minimum provisoire a dépassé votre impôt ordinaire, donc la différence s'ajoute à votre facture fiscale ordinaire. Par exemple, si l'AMTI est de 300 000 $ à un taux de 26 %, le TMT est de 78 000 $ ; si votre impôt ordinaire était de 60 000 $, vous devez un supplément de 18 000 $ en AMT.

- AMT = 0 : Votre impôt ordinaire satisfait déjà ou dépasse le minimum, donc aucun impôt supplémentaire n'est dû en vertu du système d'AMT. C'est le cas pour la plupart des contribuables.

N'oubliez pas qu'il s'agit d'une estimation simplifiée. Elle applique le taux d'AMT unique que vous saisissez et ne modélise pas automatiquement l'extinction progressive de l'exemption, le barème à deux niveaux de 26 %/28 %, le crédit d'impôt étranger d'AMT, le traitement distinct des gains en capital et des dividendes admissibles, ou l'amortissement spécifique à l'AMT. Ces facteurs peuvent modifier votre responsabilité réelle de manière significative, à la hausse ou à la baisse.

Traitez le résultat comme un indicateur de planification uniquement. Le calcul officiel est le Formulaire 6251 de l'IRS, Impôt minimum de remplacement — Particuliers. Confirmez toute exposition importante à l'AMT avec le formulaire 6251 ou un professionnel fiscal qualifié. Ceci est une information générale, non un conseil fiscal professionnel, et aucune recommandation fiscale personnelle n'est formulée.