ما هي حاسبة الحد الأدنى البديل للضريبة (AMT)؟

تنطبق هذه الحاسبة على النظام الضريبي الفيدرالي في الولايات المتحدة. الحد الأدنى البديل للضريبة (AMT) هو ضريبة موازية صُممت لضمان أن دافعي الضرائب الذين يطالبون بخصومات كبيرة أو بنود تفضيلية يدفعون مع ذلك حدًا أدنى من الضريبة. توفّر هذه الأداة تقديرًا مبسطًا لأي ضريبة AMT إضافية قد تكون مستحقة عليك فوق التزامك الضريبي العادي. وهي مخصصة للتخطيط فقط — إذ تتغير مبالغ الإعفاء وحدود التخفيض التدريجي وشرائح نسبة AMT في كل سنة ضريبية، لذا تأكد من الأرقام الحالية لدى مصلحة الضرائب الأمريكية (IRS) أو من مستشار ضريبي. (ملاحظة: لا يوجد نظام مماثل تمامًا في معظم الدول العربية، وتختلف القواعد المحلية اختلافًا كبيرًا.)

طريقة الاستخدام

أدخل دخلك الخاضع للضريبة العادية، وإجمالي بنود التفضيل والتعديلات الخاصة بـ AMT (مثل بعض حالات ممارسة خيارات الأسهم التحفيزية ISO، أو فوائد سندات النشاط الخاص، أو الإهلاك المعجّل)، ومبلغ الإعفاء الخاص بـ AMT، والتزامك الضريبي العادي، ونسبة AMT المعمول بها (عادةً 26% أو 28%). تحسب الأداة الدخل الخاضع للحد الأدنى البديل للضريبة (AMTI)، والحد الأدنى المبدئي للضريبة، ومقدار AMT الإضافي — إن وُجد — الذي يُضاف فوق ضريبتك العادية.

شرح المعادلة

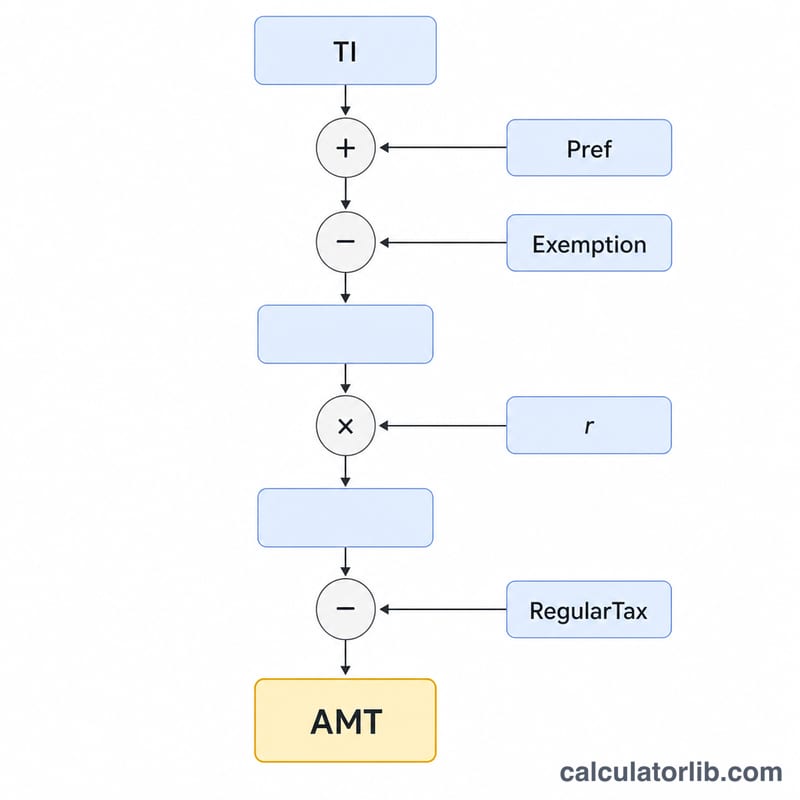

أولًا: $$\text{AMTI} = \text{TI} + \text{Preferences} - \text{Exemption}$$. ثم يُحسب الحد الأدنى المبدئي للضريبة على أنه \(\text{AMTI} \times r\). ولا تُستحق عليك ضريبة AMT إلا عندما يتجاوز هذا المبلغ المبدئي ضريبتك العادية: $$\text{AMT} = \max(0,\; \text{AMTI}\times r - \text{RegularTax})$$. وتصبح ضريبتك الإجمالية هي الضريبة العادية مضافًا إليها مبلغ AMT هذا.

مثال تطبيقي

لنفترض أن الدخل الخاضع للضريبة 200,000 دولار، وأن إجمالي بنود التفضيل 50,000 دولار، والإعفاء 85,700 دولار، ونسبة AMT 26%. عندئذٍ $$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = 164{,}300 \text{ دولار}$$ والحد الأدنى المبدئي للضريبة $$= 164{,}300 \times 0.26 = 42{,}718 \text{ دولارًا}$$ وإذا كانت ضريبتك العادية 38,000 دولار، فإن $$\text{AMT} = 42{,}718 - 38{,}000 = 4{,}718 \text{ دولارًا}$$ كضريبة إضافية، ليصبح الإجمالي 42,718 دولارًا.

مبالغ إعفاء الحد الأدنى البديل (AMT) وحدود الإلغاء التدريجي

يحمي إعفاء الحد الأدنى البديل (AMT) مبلغًا أساسيًا من دخل الحد الأدنى البديل الخاضع للضريبة (AMTI) من ضريبة AMT. يتم إلغاء الإعفاء نفسه تدريجيًا بمعدل 25 سنتًا لكل دولار من AMTI أعلى حد الإلغاء التدريجي، وينطبق هيكل سعر ثنائي المستويات: 26٪ على AMTI حتى نقطة التوقف و 28٪ على الجزء الأعلى منها.

| السنة الضريبية / حالة الملف | إعفاء AMT | بدء الإلغاء التدريجي (AMTI) | نقطة التوقف للمعدل 26٪ / 28٪ |

|---|---|---|---|

| 2024 أعزب / رب الأسرة | $85,700 | $609,350 | $232,600 |

| 2024 متزوج يقدم ملفًا مشتركًا | $133,300 | $1,218,700 | $232,600 |

| 2024 متزوج يقدم ملفًا منفصلًا | $66,650 | $609,350 | $116,300 |

| 2023 أعزب / رب الأسرة | $81,300 | $578,150 | $220,700 |

| 2023 متزوج يقدم ملفًا مشتركًا | $126,500 | $1,156,300 | $220,700 |

| 2023 متزوج يقدم ملفًا منفصلًا | $63,250 | $578,150 | $110,350 |

أعلى حد الإلغاء التدريجي، يتم تقليل الإعفاء بنسبة 25٪ من AMTI الزائد ويتم إلغاؤه بالكامل بمجرد أن يكون AMTI كبيرًا بما يكفي. نقطة التوقف المعروضة هي مستوى AMTI الذي يحل فيه المعدل 28٪ محل المعدل 26٪. لاحظ أن هذه الآلة الحاسبة تستخدم معدل AMT واحد تقدمه؛ للحصول على رقم دقيق، ينطبق جدول 26٪/28٪ ثنائي المستويات على نموذج IRS 6251.

شروط AMT الرئيسية المحددة

- دخل الحد الأدنى البديل الخاضع للضريبة (AMTI)

- دخلك الخاضع للضريبة المحسوب مجددًا لأغراض AMT — دخل خاضع للضريبة عادي مع عدم السماح بخصومات معينة وإضافة عناصر تفضيلية مرة أخرى، قبل طرح إعفاء AMT.

- عناصر التفضيل / التعديلات

- المبالغ التي تتلقى معاملة مواتية بموجب الضريبة العادية ولكن يجب إضافتها مرة أخرى (أو إعادة حسابها) لـ AMT، مثل الخصم القياسي وخصومات ضرائب الولاية والمحلية والاستهلاك المعين وفروق خيارات الأسهم الحافزة.

- الحد الأدنى للضريبة المؤقتة (TMT)

- الضريبة المحسوبة بتطبيق معدل (معدلات) AMT على AMTI بعد الإعفاء. يساوي AMT المستحق TMT ناقص ضريبتك العادية، لكن ليس أقل من صفر.

- إعفاء AMT

- مبلغ بناءً على حالة الملف يتم طرحه من AMTI قبل تطبيق معدل AMT، والذي يبقي معظم دافعي الضرائب ذوي الدخل المنخفض والمتوسط خارج نطاق AMT.

- الإلغاء التدريجي للإعفاء

- التقليل التدريجي لإعفاء AMT — فقدان 25 سنتًا لكل دولار من AMTI أعلى حد الإلغاء التدريجي — حتى يصل الإعفاء إلى صفر لذوي الدخول المرتفعة.

- فروق ISO للممارسة

- الفرق بين القيمة العادلة للسوق وسعر الممارسة عند ممارسة خيار الأسهم الحافز (ISO) والاحتفاظ بالأسهم. إنها غير مرئية للضريبة العادية في تلك السنة ولكنها عنصر تفضيل AMT كبير.

- فائدة السندات الخاصة بالأنشطة الخاصة

- الفائدة من سندات بلدية معفاة من الضرائب معينة التي تمول مشاريع خاصة؛ فهي معفاة من الضريبة العادية ولكن تضاف مرة أخرى كعنصر تفضيل لـ AMT.

- التزام الضريبة العادية

- ضريبة الدخل التي تحسبها بموجب القواعد العادية. ينطبق AMT فقط إلى الحد الذي تتجاوز فيه الضريبة الدنيا المؤقتة هذا المبلغ.

ما يعنيه نتيجة AMT الخاصة بك

تقارن الآلة الحاسبة الحد الأدنى للضريبة المؤقتة (TMT) مقابل ضريبتك العادية. هناك نتيجتان محتملتان:

- AMT > 0: تجاوزت الضريبة الدنيا المؤقتة الخاصة بك ضريبتك العادية، لذا يتم إضافة الفرق إلى فاتورة ضريبتك العادية. على سبيل المثال، إذا كان AMTI بقيمة $300,000 بمعدل 26٪ فإن TMT هو $78,000؛ إذا كانت ضريبتك العادية $60,000، فستدين بإضافة $18,000 في AMT.

- AMT = 0: ضريبتك العادية بالفعل تساوي أو تتجاوز الحد الأدنى، لذا لا تترتب ضريبة إضافية بموجب نظام AMT. هذا هو الحال بالنسبة لمعظم دافعي الضرائب.

ضع في الاعتبار أن هذا تقدير مبسط. يطبق معدل AMT الواحد الذي تدخله ولا يقوم تلقائيًا بنمذجة الإلغاء التدريجي للإعفاء وجدول 26٪/28٪ ثنائي المستويات والائتمان الضريبي الأجنبي لـ AMT ومعاملة معدل مكاسب رأس المال والأرباح المؤهلة أو الاستهلاك المحدد لـ AMT. يمكن لهذه العوامل أن تحرك المسؤولية الفعلية الخاصة بك لأعلى أو لأسفل بشكل ملحوظ.

تعامل مع النتيجة كمؤشر تخطيط فقط. الحساب السلطوي هو نموذج IRS 6251، الحد الأدنى البديل للضريبة — الأفراد. أكد أي تعرض AMT ذي مغزى باستخدام نموذج 6251 أو محترف ضريبة مؤهل. هذه معلومات عامة وليست نصيحة ضريبية مهنية، ولا يتم تقديم أي توصية ضريبية شخصية.

الأسئلة الشائعة

من المُلزَم بدفع AMT؟ دافعو الضرائب الذين يتجاوز حدهم الأدنى المبدئي للضريبة ضريبتهم العادية — وهم عادةً أصحاب الدخول المرتفعة الذين لديهم بنود تفضيل أو خصومات كبيرة.

أي نسبة ينبغي أن أستخدم؟ نسبة AMT لعام 2024 هي 26% على AMTI حتى حد معين و28% لما يتجاوزه. استخدم 26% للحصول على تقدير سريع عند مستويات الدخل المتوسطة.

هل هذا رقم رسمي؟ لا. هذا تقدير مبسط يتجاهل التخفيض التدريجي للإعفاء، ومعاملة الأرباح الرأسمالية، وأرصدة AMT. استخدم نموذج IRS رقم 6251 للحصول على حساب دقيق.