Công cụ tính AMT là gì?

Công cụ này áp dụng cho hệ thống thuế liên bang Hoa Kỳ. Thuế tối thiểu thay thế (Alternative Minimum Tax – AMT) là một loại thuế song song, được thiết kế nhằm bảo đảm rằng những người nộp thuế khai nhiều khoản khấu trừ hoặc khoản ưu đãi vẫn phải đóng một mức thuế tối thiểu. Công cụ này đưa ra ước tính đơn giản hóa về khoản AMT nộp thêm mà bạn có thể phải đóng, bên cạnh nghĩa vụ thuế thường. Đây chỉ là công cụ tham khảo để lập kế hoạch — mức miễn trừ, ngưỡng cắt giảm dần và các bậc thuế suất AMT thay đổi theo từng năm thuế, vì vậy hãy kiểm tra số liệu hiện hành với IRS (cơ quan thuế Mỹ) hoặc một chuyên gia thuế. Lưu ý: đây là quy định riêng của Mỹ, Việt Nam không có loại thuế tương đương.

Cách sử dụng

Nhập thu nhập chịu thuế thông thường, tổng các khoản ưu đãi và điều chỉnh AMT (chẳng hạn việc thực hiện quyền chọn cổ phiếu ISO, lãi trái phiếu hoạt động tư nhân, hay khấu hao nhanh), mức miễn trừ AMT, nghĩa vụ thuế thường và thuế suất AMT áp dụng (thường là 26% hoặc 28%). Công cụ sẽ tính Thu nhập chịu thuế tối thiểu thay thế (AMTI), thuế tối thiểu tạm tính, và phần AMT (nếu có) phải nộp thêm trên thuế thường của bạn.

Giải thích công thức

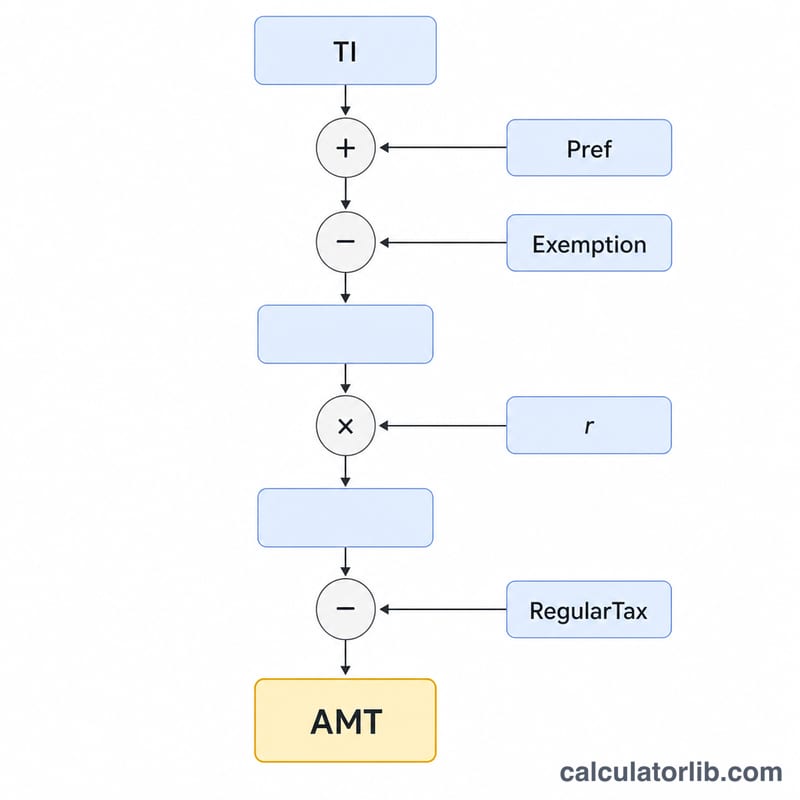

Trước tiên, AMTI = Thu nhập chịu thuế + Các khoản ưu đãi − Mức miễn trừ.

$$\text{AMTI} = \text{Thu nhập chịu thuế} + \text{Các khoản ưu đãi} - \text{Mức miễn trừ}$$Thuế tối thiểu tạm tính là AMTI × Thuế suất AMT. Bạn chỉ phải nộp AMT khi khoản thuế tạm tính này vượt quá thuế thường: AMT = max(0, Thuế tạm tính − Thuế thường).

$$\text{AMT} = \max\left(0,\; \text{AMTI} \times r - \text{Thuế thường}\right)$$Tổng thuế phải nộp sẽ bằng thuế thường cộng với khoản AMT đó.

Ví dụ minh họa

Giả sử thu nhập chịu thuế là 200.000 USD, các khoản ưu đãi cộng lại là 50.000 USD, mức miễn trừ là 85.700 USD và thuế suất AMT là 26%.

$$\text{AMTI} = 200{.}000 + 50{.}000 - 85{.}700 = 164{.}300 \text{ USD}$$$$\text{Thuế tối thiểu tạm tính} = 164{.}300 \times 0{,}26 = 42{.}718 \text{ USD}$$Nếu thuế thường của bạn là 38.000 USD thì

$$\text{AMT} = 42{.}718 - 38{.}000 = 4{.}718 \text{ USD}$$thuế nộp thêm, đưa tổng thuế lên 42.718 USD.

Số tiền miễn trừ thuế tối thiểu thay thế (AMT) và ngưỡng dần mất miễn trừ

Miễn trừ thuế AMT bảo vệ một số tiền cơ sở của thu nhập tính thuế tối thiểu thay thế (AMTI) khỏi AMT. Miễn trừ này dần mất với tỷ lệ 25 xu trên mỗi đô la AMTI vượt quá ngưỡng dần mất miễn trừ, và áp dụng cấu trúc lãi suất hai tầng: 26% trên AMTI lên đến điểm ngắt và 28% trên phần vượt quá.

| Năm tính thuế / Tình trạng nộp hóa đơn | Miễn trừ AMT | Dần mất miễn trừ bắt đầu (AMTI) | Điểm ngắt lãi suất 26% / 28% |

|---|---|---|---|

| 2024 Độc thân / Chủ hộ gia đình | $85,700 | $609,350 | $232,600 |

| 2024 Vợ chồng nộp hóa đơn chung | $133,300 | $1,218,700 | $232,600 |

| 2024 Vợ chồng nộp hóa đơn riêng rẽ | $66,650 | $609,350 | $116,300 |

| 2023 Độc thân / Chủ hộ gia đình | $81,300 | $578,150 | $220,700 |

| 2023 Vợ chồng nộp hóa đơn chung | $126,500 | $1,156,300 | $220,700 |

| 2023 Vợ chồng nộp hóa đơn riêng rẽ | $63,250 | $578,150 | $110,350 |

Trên ngưỡng dần mất miễn trừ, miễn trừ được giảm bớt 25% của AMTI thừa và bị loại bỏ hoàn toàn khi AMTI đủ lớn. Điểm ngắt được hiển thị là mức AMTI mà trên đó lãi suất 28% thay thế lãi suất 26%. Lưu ý rằng máy tính này sử dụng một tỷ lệ AMT duy nhất mà bạn cung cấp; để có con số chính xác, lịch hai tầng 26%/28% trên Biểu mẫu IRS 6251 áp dụng.

Các điều khoản AMT chính được định nghĩa

- Thu nhập tính thuế tối thiểu thay thế (AMTI)

- Thu nhập tính thuế của bạn được tính toán lại cho mục đích AMT — thu nhập tính thuế thường xuyên với một số khoản khấu trừ bị cấm và các mục ưu tiên được cộng lại, trước khi trừ đi miễn trừ AMT.

- Mục ưu tiên / Điều chỉnh

- Số tiền nhận được xử lý ưu tiên theo thuế thường xuyên nhưng phải được cộng lại (hoặc tính toán lại) cho AMT, chẳng hạn như khấu trừ tiêu chuẩn, khấu trừ thuế tiểu bang và địa phương, khấu trừ nhất định, và sự chênh lệch tùy chọn cổ phiếu khuyến khích.

- Thuế tối thiểu dự kiến (TMT)

- Thuế được tính bằng cách áp dụng (các) tỷ lệ AMT cho AMTI sau khi miễn trừ. AMT phải trả bằng TMT trừ đi thuế thường xuyên của bạn, nhưng không bao giờ ít hơn không.

- Miễn trừ AMT

- Số tiền dựa trên tình trạng nộp hóa đơn được trừ từ AMTI trước khi áp dụng lãi suất AMT, điều này giữ cho hầu hết những người nộp thuế có thu nhập thấp và trung bình không phải chịu AMT.

- Dần mất miễn trừ

- Sự giảm bớt dần dần của miễn trừ AMT — 25 xu bị mất cho mỗi đô la AMTI vượt quá ngưỡng dần mất miễn trừ — cho đến khi miễn trừ đạt đến không có gì cho những người kiếm cao.

- Sự chênh lệch thực hiện ISO

- Sự khác biệt giữa giá trị thị trường công bằng và giá thực hiện khi bạn thực hiện tùy chọn cổ phiếu khuyến khích (ISO) và giữ các cổ phiếu. Nó không bị nhìn thấy đối với thuế thường xuyên năm đó nhưng là mục ưu tiên AMT chính.

- Lãi suất trái phiếu hoạt động tư nhân

- Lãi suất từ những trái phiếu đô thị miễn thuế nhất định mà tài trợ dự án tư nhân; nó được miễn khỏi thuế thường xuyên nhưng được cộng lại như một mục ưu tiên cho AMT.

- Trách nhiệm thuế thường xuyên

- Thuế thu nhập bạn tính toán theo các quy tắc thông thường. AMT chỉ áp dụng ở mức độ mà thuế tối thiểu dự kiến vượt quá số tiền này.

Ý nghĩa kết quả AMT của bạn

Máy tính so sánh thuế tối thiểu dự kiến (TMT) của bạn với thuế thường xuyên của bạn. Có hai kết quả có thể xảy ra:

- AMT > 0: Thuế tối thiểu dự kiến của bạn vượt quá thuế thường xuyên của bạn, vì vậy sự khác biệt được thêm vào hóa đơn thuế thường xuyên của bạn. Ví dụ, nếu AMTI là $300,000 với lãi suất 26%, TMT là $78,000; nếu thuế thường xuyên của bạn là $60,000, bạn phải trả thêm $18,000 trong AMT.

- AMT = 0: Thuế thường xuyên của bạn đã đáp ứng hoặc vượt quá mức tối thiểu, vì vậy không có khoản thuế bổ sung phải trả theo hệ thống AMT. Đây là trường hợp đối với hầu hết những người nộp thuế.

Hãy nhớ rằng đây là một ước tính đơn giản hóa. Nó áp dụng tỷ lệ AMT duy nhất mà bạn nhập và không tự động mô hình hóa dần mất miễn trừ, lịch hai tầng 26%/28%, tín dụng thuế nước ngoài AMT, xử lý tỷ lệ lợi tức vốn và cổ tức đủ điều kiện riêng biệt, hoặc khấu trừ cụ thể AMT. Những yếu tố này có thể di chuyển trách nhiệm thực tế của bạn lên hoặc xuống đáng kể.

Xem kết quả là chỉ một chỉ báo lập kế hoạch. Phép tính có thẩm quyền là Biểu mẫu IRS 6251, Thuế tối thiểu thay thế — Cá nhân. Xác nhận bất kỳ phơi bày AMT có ý nghĩa nào với Biểu mẫu 6251 hoặc một chuyên gia thuế có trình độ. Đây là thông tin chung, không phải là lời khuyên thuế chuyên nghiệp, và không có khuyến nghị thuế cá nhân nào được đưa ra.

Câu hỏi thường gặp

Ai phải nộp AMT? Những người nộp thuế có thuế tối thiểu tạm tính vượt quá thuế thường — thường là người thu nhập cao kèm nhiều khoản ưu đãi hoặc khấu trừ lớn.

Nên dùng thuế suất nào? Năm 2024, thuế suất AMT là 26% với phần AMTI tới một ngưỡng nhất định và 28% với phần vượt ngưỡng đó. Hãy dùng 26% để ước tính nhanh ở mức thu nhập trung bình.

Đây có phải số liệu chính thức không? Không. Đây là ước tính đơn giản hóa, bỏ qua việc cắt giảm dần mức miễn trừ, cách xử lý lãi vốn và các khoản tín dụng AMT. Hãy dùng Mẫu 6251 của IRS để có kết quả chính xác.