AMT計算ツールとは?

この計算ツールは米国の連邦税制を対象としています(日本の税制には該当しません)。代替ミニマム税(Alternative Minimum Tax=AMT)とは、多額の控除や優遇項目を利用する納税者でも最低限の税を必ず負担するように設けられた、通常の所得税と並行して計算される税制度です。本ツールでは、通常の税額に上乗せされる形で発生し得るAMTの追加分を、簡易的に試算できます。あくまで計画立案の目安としてご利用ください。控除額・段階的な縮小(フェーズアウト)・AMTの税率区分は毎年改定されるため、最新の数値は必ずIRS(米国内国歳入庁)または税務の専門家にご確認ください。

使い方

通常の課税所得、AMT優遇項目および調整額の合計(インセンティブ・ストックオプション(ISO)の権利行使、私的活動債の利子、加速度償却など)、AMT控除額、通常の税額、適用するAMT税率(一般的に26%または28%)を入力します。すると、代替ミニマム課税所得(AMTI)、暫定ミニマム税、そして通常の税額に追加で上乗せされるAMT額(ある場合)が自動的に計算されます。

計算式の解説

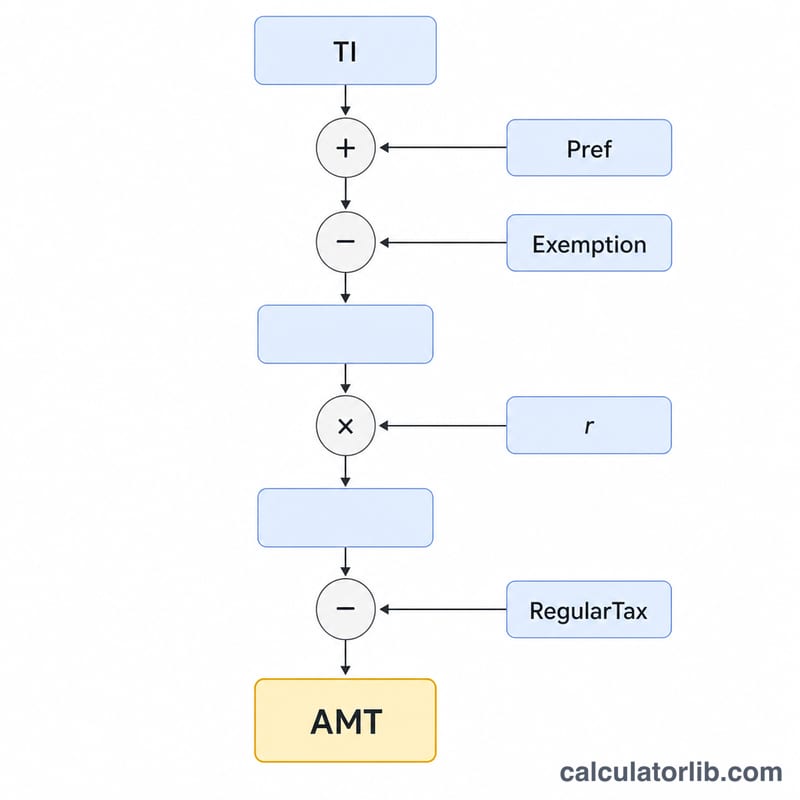

まず、AMTI=課税所得+優遇項目−控除額を求めます。 $$\text{AMTI} = \text{TI} + \text{Preferences} - \text{Exemption}$$ 暫定ミニマム税はAMTI×AMT税率で計算します。この暫定税が通常の税額を上回った場合にのみAMTが発生します:AMT=max(0, 暫定税−通常税)。 $$\text{AMT} = \max\left(0,\; (\text{TI} + \text{Pref} - \text{Exemption}) \times r - \text{RegularTax}\right)$$ 最終的な総税額は、通常の税額にこのAMT額を加えたものになります。

計算例

たとえば、課税所得が200,000ドル、優遇項目の合計が50,000ドル、控除額が85,700ドル、AMT税率が26%だとします。 $$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = 164{,}300 \text{ ドル}$$ 暫定ミニマム税は $$164{,}300 \times 0.26 = 42{,}718 \text{ ドル}$$ 通常の税額が38,000ドルの場合、 $$\text{AMT} = 42{,}718 - 38{,}000 = 4{,}718 \text{ ドル}$$ の追加税となり、総額は42,718ドルとなります。

AMT免除額および段階的廃止閾値

代替最低税(AMT)の免除は、代替最低税課税所得(AMTI)の基本額をAMTから保護します。免除自体は段階的廃止閾値を超えるAMTIの1ドルあたり25セント減少し、2段階の税率構造が適用されます:AMTIが基準点までは26%、それを超える部分は28%です。

| 課税年度 / 申告ステータス | AMT免除額 | 段階的廃止開始(AMTI) | 26% / 28%税率の基準点 |

|---|---|---|---|

| 2024年 単身 / 世帯主 | $85,700 | $609,350 | $232,600 |

| 2024年 夫婦共同申告 | $133,300 | $1,218,700 | $232,600 |

| 2024年 夫婦別別申告 | $66,650 | $609,350 | $116,300 |

| 2023年 単身 / 世帯主 | $81,300 | $578,150 | $220,700 |

| 2023年 夫婦共同申告 | $126,500 | $1,156,300 | $220,700 |

| 2023年 夫婦別別申告 | $63,250 | $578,150 | $110,350 |

段階的廃止閾値を超える場合、免除額は超過AMTIの25%減少し、AMTIが十分に大きくなると完全に廃止されます。表示されている基準点は、26%の税率が28%の税率に置き換わるAMTIレベルです。この計算機は提供する単一のAMT税率を使用していることに注意してください。正確な数値については、IRS Form 6251に記載されている2段階の26%/28%スケジュールが適用されます。

主要なAMT用語の定義

- 代替最低税課税所得(AMTI)

- AMTの目的のために再計算された課税所得 — 通常の課税所得に特定の控除が許可されず、税優遇項目が加算され戻された後、AMT免除額を差し引く前のもの。

- 税優遇項目 / 調整

- 通常の税制では有利な扱いを受けるが、AMTでは加算(または再計算)される必要がある金額。例えば、標準控除、州および地方税控除、特定の減価償却、およびインセンティブ・ストック・オプション価差など。

- 仮定最低税(TMT)

- AMT免除額後のAMTIにAMT税率を適用することにより計算された税。AMT納税額はTMTから通常税を差し引いたもので、ゼロ未満にはなりません。

- AMT免除額

- AMT税率を適用する前にAMTIから差し引かれる申告ステータスベースの金額。これにより、ほとんどの低所得および中所得納税者がAMTの対象外になります。

- 免除段階的廃止

- AMT免除額の段階的な減少 — 段階的廃止閾値を超えるAMTIの1ドルあたり25セント失われ — 高所得者の免除額がゼロに達するまで続きます。

- ISO行使価差

- インセンティブ・ストック・オプション(ISO)を行使し株式を保有する場合、公正市場価値と行使価格の差。その年は通常税には見えませんが、主要なAMT税優遇項目です。

- 民間活動債券利息

- 民間プロジェクト資金を提供する特定の非課税地方債からの利息。通常税からは免除されていますが、AMTの税優遇項目として加算されます。

- 通常税負担額

- 通常のルールに基づいて計算する所得税。AMTは、仮定最低税が本額を超える範囲でのみ適用されます。

AMT計算結果の意味

計算機は仮定最低税(TMT)を通常税と比較します。2つの可能な結果があります:

- AMT > 0: 仮定最低税が通常税を超えたため、その差額は通常税法案の上に加算されます。例えば、AMTIが$300,000で26%税率の場合、TMTは$78,000です。通常税が$60,000だった場合、AMTで追加$18,000を支払う必要があります。

- AMT = 0: 通常税がすでに最低額に達しているか超えているため、AMTシステムの下で追加税は必要ありません。これはほとんどの納税者の場合です。

これは簡略推定値であることを忘れないでください。入力した単一のAMT税率を適用し、免除段階的廃止、2段階の26%/28%スケジュール、AMT外国税控除、キャピタルゲインおよび適格配当の別税率の扱い、またはAMT固有の減価償却を自動的にモデル化していません。これらの要因は実際の負担額を大幅に上下させる可能性があります。

出力は計画指標としてのみ扱うことをお勧めします。決定的な計算はIRS Form 6251、代替最低税 — 個人です。Form 6251または認定税務専門家を使用して、意味のあるAMT負担を確認してください。これは一般情報であり、専門の税務アドバイスではなく、個人的な税務推奨は行われていません。

よくある質問

誰がAMTを払う必要がありますか? 暫定ミニマム税が通常の税額を上回る納税者です。一般的には、高所得に加えて多額の優遇項目や控除がある人が該当します。

どの税率を使えばよいですか? 2024年のAMT税率は、一定の基準額までのAMTIに対して26%、それを超える部分に28%が適用されます。中程度の所得でざっくり試算する場合は26%を使ってください。

これは公式な金額ですか? いいえ。本ツールは控除のフェーズアウト、キャピタルゲインの取り扱い、AMT税額控除などを考慮しない簡易試算です。正確な計算にはIRSのフォーム6251をご利用ください。