このシミュレーターでできること

多くの海外(特に米国)のクレジットカード会社では、毎月の最低支払額を「明細残高の数%+その月に発生した利息」で算出し、計算結果が極端に少なくなる場合には固定の下限額(多くは25ドルや35ドル)を適用します。本シミュレーターはこの一般的な計算方式を再現するもので、明細が届く前におおよその支払額を見積もることができます。なお金額の単位はドル($)建てで、米国式カードを前提としています。日本国内で発行されたカード(リボ払いの最低支払額など)はルールが異なるため、参考値としてご利用ください。

使い方

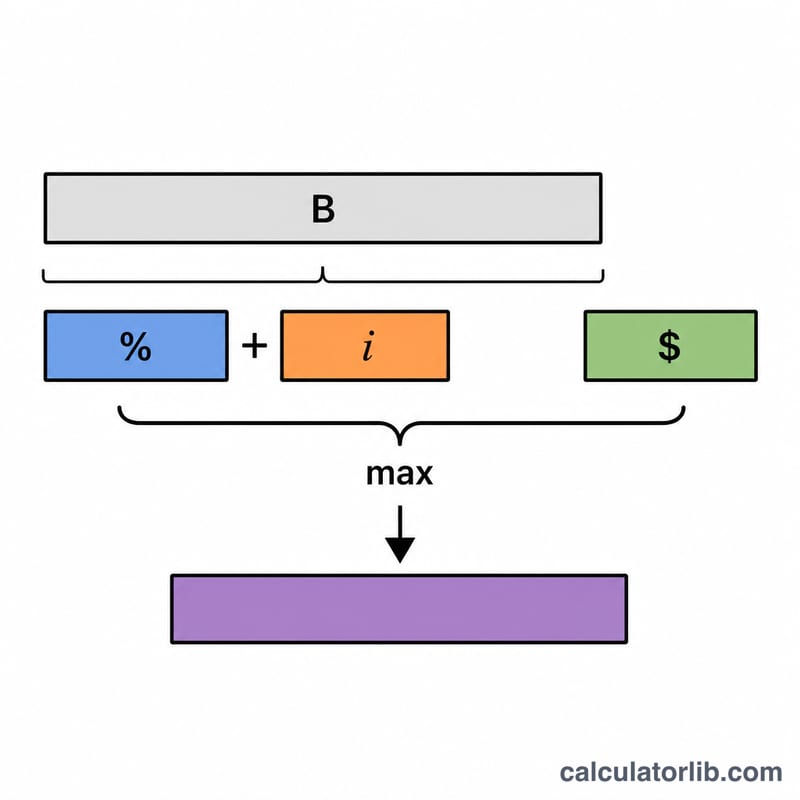

現在の残高、お使いのカードの最低支払割合(一般に1〜3%程度)、カードのAPR(年率)、カード会員規約に記載の下限額(ドル)を入力してください。シミュレーターは、推定の最低支払額に加えて、元金分・利息分の内訳、そして「計算額」と「下限額」のどちらが適用されたかを表示します。

計算式の解説

元金分は 残高 × 割合 ÷ 100 で求めます。利息分は 残高 ×(APR ÷ 100 ÷ 12) で、1か月分の利息を表します。この2つを合計し、その結果を max() で下限額と比較します。これにより、常に最低でも下限の金額を支払う仕組みになっています。

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

計算例

残高が3,000ドル、割合が1%、APRが19.99%、下限額が25ドルだとします。元金分=\(3000 \times 0.01 = 30\)ドル。利息分=\(3000 \times (0.1999 \div 12) = 49.975\)ドル。合計=79.975ドルです。これは下限の25ドルを上回るため、推定される最低支払額は約 79.98ドル となります。

よくある質問

最低額だけ支払うと、なぜこんなに割高になるの? 毎回の最低支払額の大部分が利息に充てられ、元金がほとんど減らないからです。その結果、返済が何年も長引き、支払う利息の総額も大きく膨らみます。

すべてのカード会社がこの計算式を使っているの? いいえ。算出方法は会社によって異なり(一律の割合のみのものや、割合+手数料のものなど)さまざまです。本シミュレーターは広く使われている近似計算です。正確な条件はお使いのカード会員規約をご確認ください。

いつも最低額だけ払うべき? 最低額より多く支払うことで、利息も完済までの期間も大幅に減らせます。最低額は「ここまでは必ず払う下限」であって「目標」ではないと考えましょう。