この計算ツールでできること

「クレジットカード追加返済シミュレーター」は、現在の利用残高・年利(APR)・毎月の基本返済額・毎月上乗せする追加返済額をもとに、カードの残高を完済するまでにかかる期間と、支払う利息の合計を試算します。たとえ少額の上乗せでも、完済までの期間が大きく短縮され、総利息額を劇的に減らせることがわかります。

※この計算は米国などで一般的な「APR(年利)方式」のリボ・分割払いを想定しています。日本のクレジットカードのリボ払い・分割払いは手数料の計算方法や実質年率が異なる場合があるため、目安としてご利用ください。

使い方

現在の利用残高、カードの年利(APR)、毎月支払っている基本返済額、そして上乗せしたい追加返済額を入力してください。完済までの月数、それを年に換算した期間、最終的な支払総額、そして利息の合計額が表示されます。

計算式の解説

基本となる式は $$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{P + E}\right)}{\ln(1 + r)}$$ です。ここで \(r = \dfrac{\text{APR}}{1200}\) は年利を月単位の小数の利率に変換した値、\(B\) は残高、\(P\) は基本返済額、\(E\) は追加返済額を表します。合計返済額(\(P + E\))が毎月の利息(\(r \times B\))を下回る場合、残高は減らず、カードを完済できません。そのうえで本ツールは1か月ごとの推移をシミュレーションし、総利息額を正確に算出します。

計算例

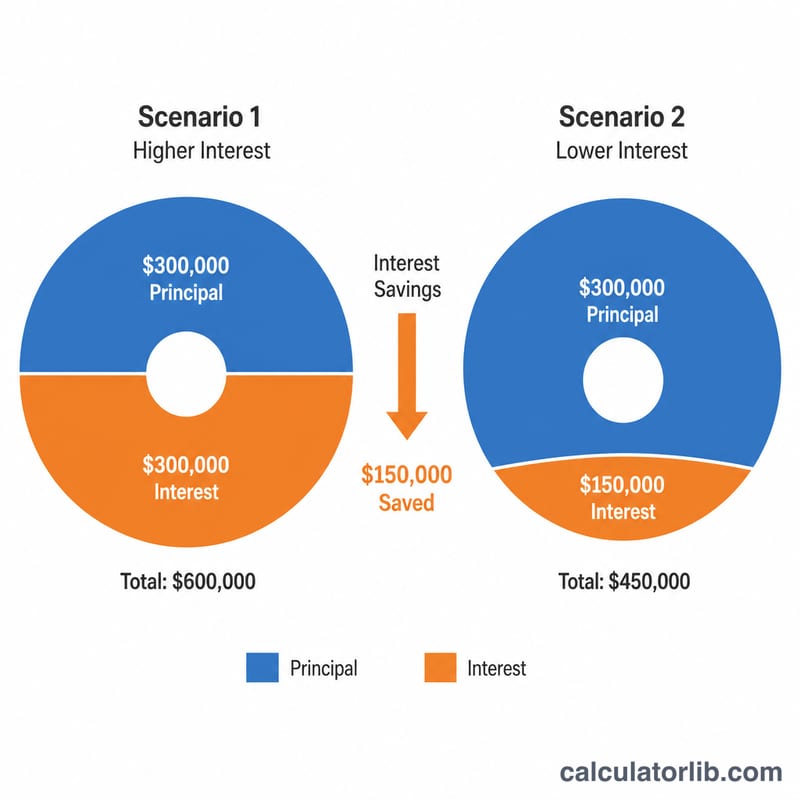

例えば、年利18%で5,000ドルの残高があり、基本返済150ドルに追加50ドルを上乗せして合計200ドルを支払うとします。月利は \(r = 18 / 1200 = 0.015\) です。式に当てはめると、$$n = \frac{-\ln\!\left(1 - \dfrac{0.015 \times 5000}{200}\right)}{\ln(1.015)} = \frac{-\ln(0.625)}{\ln(1.015)} \approx 31.6$$ となり、切り上げて約32か月で完済できます。支払総額はおよそ6,300ドル、つまり利息は約1,300ドルとなります。

よくある質問

なぜ少しの上乗せでこんなに効果があるの? 追加返済はそのまま元金の返済に充てられます。毎月利息が発生する残高そのものが減るため、その効果が複利的に積み重なり、長期的には大きな節約につながります。

返済額が少なすぎるとどうなる? 合計返済額が毎月の利息を下回ると、残高はいつまでも増え続けてしまいます。その場合、本ツールは「完済できない」と判定して警告を表示します。

新たな利用分も計算に含まれる? いいえ。新規の利用を止め、残高がゼロになるまで一定額の返済を続けることを前提としています。