Bu Hesaplayıcı Ne İşe Yarar?

Ekstra Ödemeyle Kredi Kartı Borç Kapatma Hesaplayıcısı, mevcut borcunuzu sıfırlamanın ne kadar süreceğini ve toplamda ne kadar faiz ödeyeceğinizi gösterir. Hesaplama; güncel bakiyenize, yıllık faiz oranınıza (APR), aylık temel ödemenize ve her ay ekstra olarak ekleyeceğiniz tutara dayanır. Küçük bir ekstra ödeme bile borç kapatma sürenizi çarpıcı biçimde kısaltıp toplam faizi ciddi şekilde azaltabilir. (Not: APR, Anglo-Sakson ülkelerinde kullanılan yıllık yüzde oranıdır; Türkiye'de bankalar genellikle aylık akdi faiz oranı belirtir; karşılaştırma yaparken oranı doğru çevirdiğinizden emin olun.)

Nasıl Kullanılır?

Güncel borç bakiyenizi, kartınızın yıllık faiz oranını (APR), her ay ödediğiniz temel tutarı ve eklemeyi planladığınız ekstra tutarı girin. Hesaplayıcı; borçtan kurtulmanız için gereken ay sayısını, bunun yıl cinsinden karşılığını, toplam ödeyeceğiniz tutarı ve toplam faiz maliyetini size sunar.

Formül Açıklaması

Temel denklem şudur: $$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{P + E}\right)}{\ln(1 + r)}$$ Burada \(r = \dfrac{\text{APR}}{1200}\) yıllık oranı aylık ondalık orana çevirir, \(B\) bakiyeyi, \(P\) temel ödemeyi, \(E\) ise ekstra ödemeyi temsil eder. Eğer toplam ödemeniz \((P + E)\) aylık faiz tutarından \((r \times B)\) daha azsa, bakiye hiç azalmaz ve kart asla kapanmaz. Hesaplayıcı, kesin toplam faizi bulmak için her ayı tek tek simüle eder.

Örnek Hesaplama

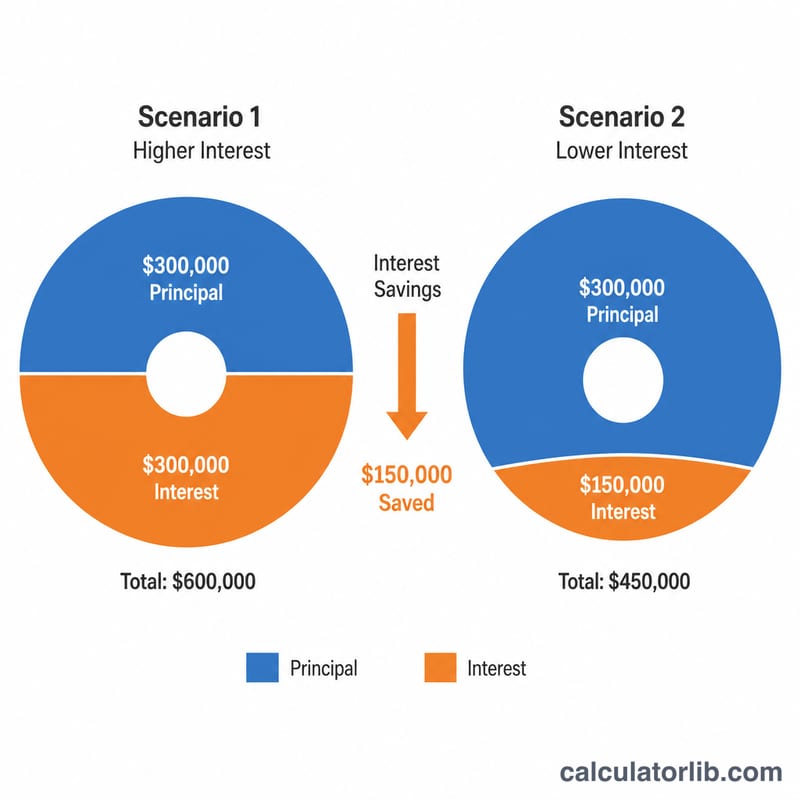

Diyelim ki %18 APR ile 5.000 $ borcunuz var ve ayda 150 $ temel ödemeye 50 $ ekstra ekleyerek toplam 200 $ ödüyorsunuz. Aylık oran \(r = \dfrac{18}{1200} = 0{,}015\) olur. Değerleri yerine koyalım: $$n = \frac{-\ln\!\left(1 - \dfrac{0{,}015 \times 5000}{200}\right)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}6$$ yukarı yuvarlandığında yaklaşık 32 ay eder. Toplamda kabaca 6.300 $ ödersiniz; yani yaklaşık 1.300 $ faiz demektir.

Sık Sorulan Sorular

Ekstra ödeme neden bu kadar fayda sağlıyor? Ekstra ödemeler doğrudan anaparaya gider ve her ay faiz işleyen bakiyeyi düşürür. Bu da zaman içinde bileşik bir etkiyle büyük tasarruflara dönüşür.

Ödemem çok düşükse ne olur? Toplam ödemeniz aylık faizden azsa, bakiye sonsuza dek büyür ve hesaplayıcı borcun kapatılamayacağını size bildirir.

Yeni harcamaları hesaba katıyor mu? Hayır. Yeni harcama yapmayı bıraktığınızı ve borç kapanana kadar düzenli ödeme yaptığınızı varsayar.