APY (Efektif Yıllık Getiri) Nedir?

Yıllık Yüzde Getiri (APY), diğer adıyla efektif yıllık getiri, bir yatırım ya da tasarruf hesabından bir yıl boyunca elde ettiğiniz gerçek getiri oranıdır; üstelik bileşik faizin etkisini de hesaba katar. Yalnızca nominal oran bu etkiyi gizler: aylık bileşik hesaplanan %5, yılda bir kez ödenen sabit %5'ten aslında daha fazla kazandırır. Evrensel bir finans formülü olan APY her yerde geçerlidir ve farklı hesapları aynı ölçüyle karşılaştırmanızı sağlar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Nominal yıllık faiz oranını yüzde olarak girin (bankaların ilan ettiği vitrin oranı), ardından faizin ne sıklıkla bileşik hesaplandığını seçin — yıllık, altı aylık, üç aylık, aylık, haftalık veya günlük. Araç, bir yıl boyunca gerçekten kazandığınız yüzde olan efektif yıllık getiriyi hesaplar.

Formülün Açıklaması

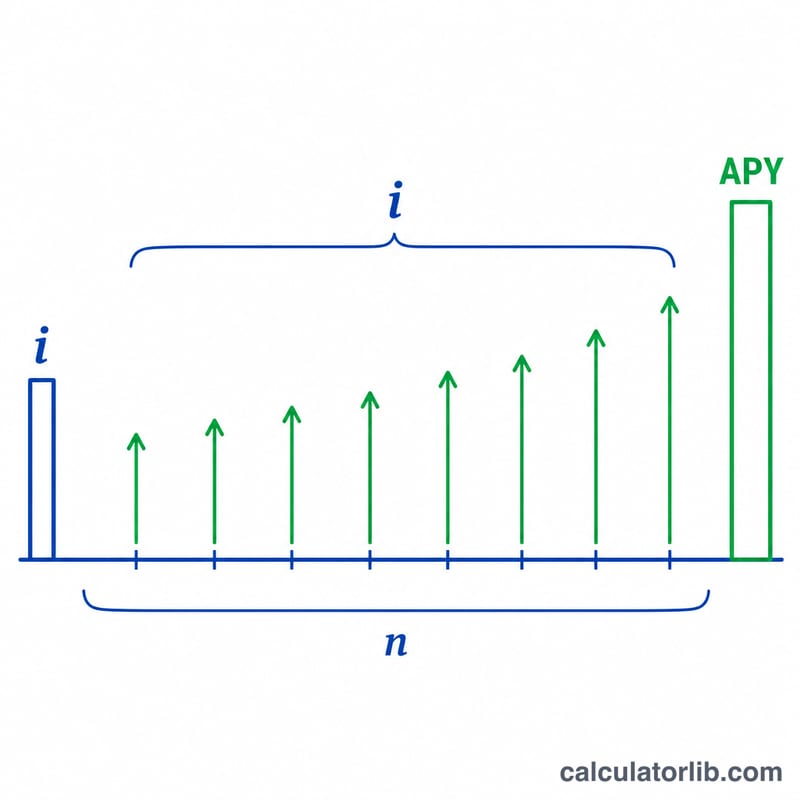

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ burada i ondalık olarak yazılan nominal yıllık oranı, n ise yıldaki bileşik faiz dönemi sayısını ifade eder. \(i\)'yi \(n\)'e bölmek dönem başına oranı verir; büyüme katsayısını \(n\). kuvvetine yükseltmek bunu yıl boyunca bileşikleştirir; 1 çıkarınca geriye yalnızca getiri kalır. Aynı nominal oran için bileşik faiz ne kadar sık hesaplanırsa APY de o kadar yüksek olur.

Örnek Hesaplama

Bir tasarruf hesabının aylık bileşik hesaplanan %5 nominal yıllık oran ödediğini varsayalım. Burada \(i = 0{,}05\) ve \(n = 12\) olur. $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ yani yaklaşık %5,1162. Görüldüğü gibi gerçek getiriniz, vitrindeki %5 oranından gözle görülür biçimde daha yüksektir.

Sıkça Sorulan Sorular

APR ile APY arasındaki fark nedir? APR, bileşik faizi içermeyen nominal orandır; APY ise yıl içindeki bileşik faiz etkisini içerir, dolayısıyla \(\text{APY} \geq \text{APR}\) olur.

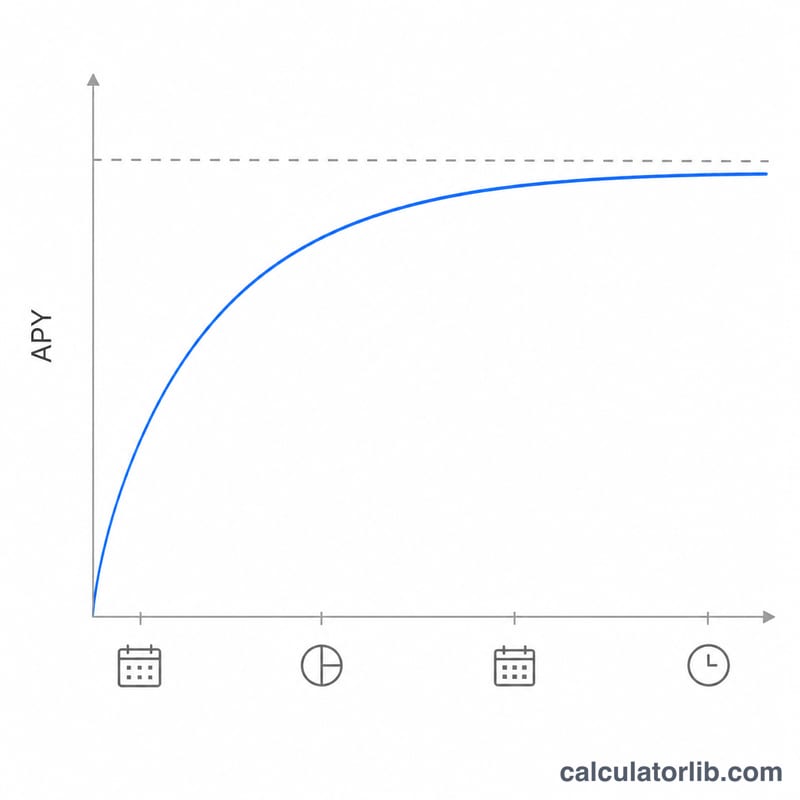

Bileşik faizin daha sık hesaplanması her zaman avantajlı mıdır? Evet — aynı nominal oran için günlük bileşik faiz, aylıktan biraz daha fazla; aylık da yıllıktan daha fazla getiri sağlar.

Maksimum APY nedir? Bileşik faiz sürekli hesaplamaya yaklaştıkça APY, belirli bir nominal oran için üst sınır olan \(e^{i} - 1\) değerine yaklaşır.