Qu'est-ce que l'APY (rendement annuel effectif) ?

L'APY (de l'anglais Annual Percentage Yield), aussi appelé rendement annuel effectif, correspond au rendement réel que vous obtenez sur un placement ou un compte d'épargne en une année, une fois la capitalisation des intérêts prise en compte. Un simple taux nominal masque cet effet : 5 % capitalisés chaque mois rapportent en réalité davantage que 5 % versés une seule fois dans l'année. Cette formule financière universelle s'applique partout et permet de comparer plusieurs comptes sur une base équitable. À noter : le terme APY est surtout employé dans les pays anglo-saxons ; en France, on parlera plutôt de taux annuel effectif, mais le calcul reste identique.

Comment utiliser ce calculateur

Saisissez le taux d'intérêt annuel nominal en pourcentage (le taux mis en avant par la banque), puis choisissez la fréquence de capitalisation des intérêts : annuelle, semestrielle, trimestrielle, mensuelle, hebdomadaire ou quotidienne. Le calculateur affiche alors le rendement annuel effectif, c'est-à-dire le pourcentage que vous gagnez réellement sur une année.

La formule expliquée

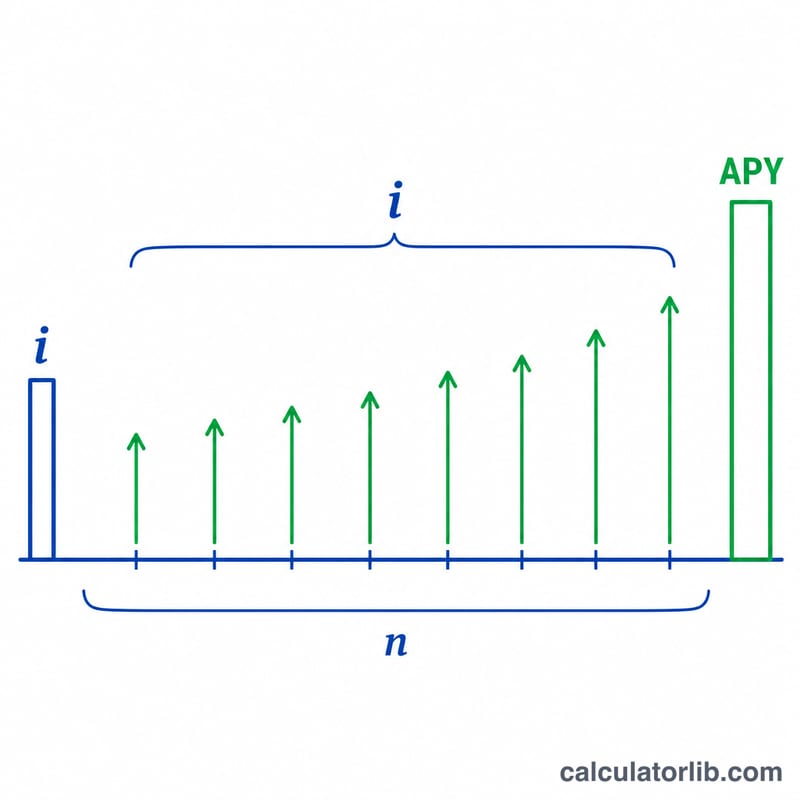

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ où i est le taux nominal annuel exprimé en décimale et n le nombre de périodes de capitalisation par an. Diviser i par n donne le taux par période ; élever le facteur de croissance à la puissance n capitalise les intérêts sur toute l'année ; soustraire 1 ne laisse plus que le rendement net. Plus la capitalisation est fréquente, plus l'APY est élevé pour un même taux nominal.

Exemple concret

Imaginons un compte d'épargne affichant un taux nominal annuel de 5 % capitalisé mensuellement. Ici, \(i = 0{,}05\) et \(n = 12\). $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ soit environ 5,1162 %. Votre rendement effectif est donc nettement supérieur au taux affiché de 5 %.

Questions fréquentes

Quelle est la différence entre le TAEG (APR) et l'APY ? Le TAEG, ou taux nominal (APR en anglais), ne tient pas compte de la capitalisation ; l'APY intègre l'effet des intérêts composés au cours de l'année, si bien que l'APY ≥ APR.

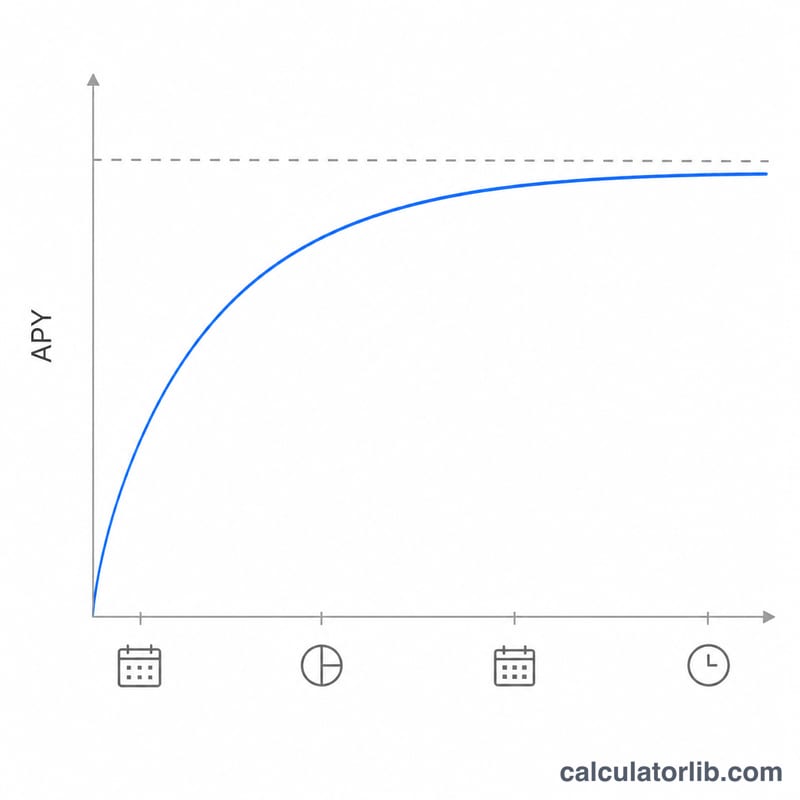

Une capitalisation plus fréquente est-elle toujours avantageuse ? Oui : pour un même taux nominal, une capitalisation quotidienne rapporte légèrement plus qu'une capitalisation mensuelle, elle-même plus avantageuse qu'une capitalisation annuelle.

Quel est l'APY maximal possible ? Lorsque la capitalisation devient continue, l'APY tend vers \(e^{i} - 1\), la limite supérieure pour un taux nominal donné.