APY(실질 연수익률)란?

APY(Annual Percentage Yield), 즉 실질 연수익률은 예금이나 투자 상품에서 복리 효과까지 반영했을 때 1년 동안 실제로 얻는 수익률을 말합니다. 명목 이자율만 봐서는 이 효과가 드러나지 않습니다. 예를 들어 연 5%를 월복리로 받으면, 1년에 한 번만 지급되는 단순 5%보다 실제로는 더 많은 이자를 받게 됩니다. 이 공식은 국가나 통화에 상관없이 통용되는 금융 기본 공식으로, 서로 다른 상품을 같은 기준에서 비교할 수 있게 해 줍니다.

계산기 사용 방법

먼저 은행이 광고하는 표면 금리인 명목 연이자율을 퍼센트(%)로 입력하세요. 그다음 이자가 얼마나 자주 복리로 계산되는지(연 1회, 반기, 분기, 월, 주, 일 단위)를 선택하면 됩니다. 그러면 1년 동안 실제로 얻게 되는 비율인 실질 연수익률이 바로 표시됩니다.

공식 풀이

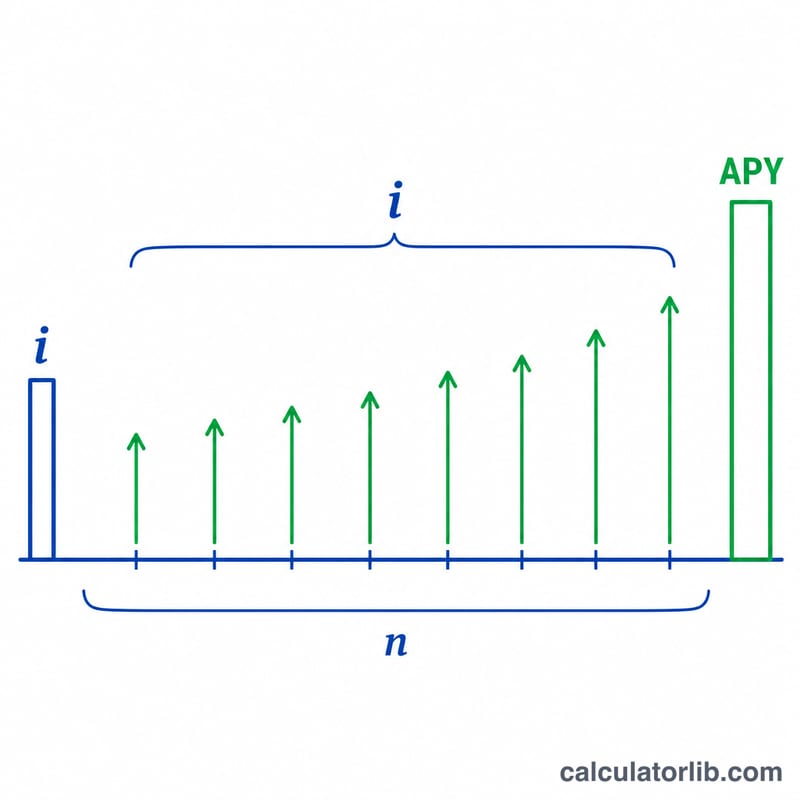

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ 입니다. 여기서 i는 소수로 표현한 명목 연이자율이고, n은 1년 동안의 복리 횟수입니다. \(i\)를 \(n\)으로 나누면 한 주기당 이자율이 되고, 성장률을 \(n\)제곱하면 1년 동안 복리가 누적되며, 마지막에 1을 빼면 순수익률만 남습니다. 같은 명목 이자율이라도 복리 주기가 짧을수록 APY는 더 높아집니다.

계산 예시

연 5%의 명목 이자율을 월복리로 지급하는 예금이 있다고 가정해 봅시다. 이때 \(i = 0.05\), \(n = 12\)입니다. $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ 즉 약 5.1162%가 됩니다. 따라서 실제 수익률은 광고에 나온 5%보다 눈에 띄게 높습니다.

자주 묻는 질문

APR과 APY의 차이는 무엇인가요? APR은 복리를 반영하지 않은 명목 이자율이고, APY는 1년 안에서의 복리 효과를 포함합니다. 따라서 항상 \(\text{APY} \geq \text{APR}\)입니다.

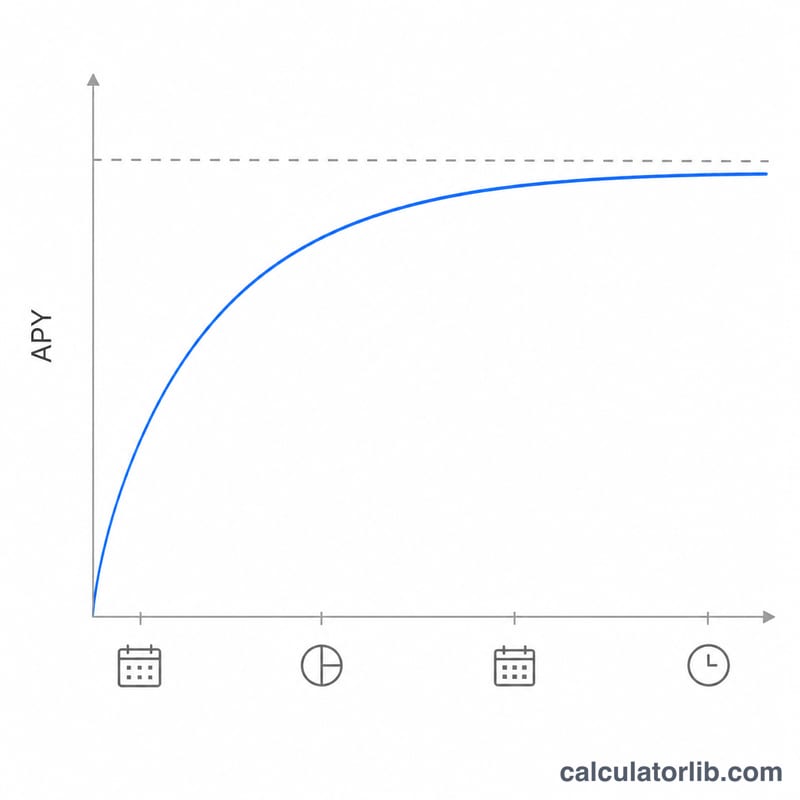

복리 주기가 짧을수록 항상 유리한가요? 네. 같은 명목 이자율이라면 일복리가 월복리보다 약간 더 높고, 월복리는 연복리보다 더 높은 수익을 줍니다.

APY의 최댓값은 얼마인가요? 복리 주기가 연속에 가까워질수록 APY는 \(e^{i} - 1\)에 수렴하며, 이것이 주어진 명목 이자율에서의 상한선입니다.