실효연수익률이란?

실효연수익률(EAY)은 연환산수익률(APY) 또는 실효연이율(EAR)이라고도 불리며, 복리 효과까지 반영했을 때 투자에서 실제로 얻거나 대출에서 실제로 부담하는 진짜 수익률입니다. 표시된 명목이율은 1년에 한 번 복리든 매일 복리든 똑같아 보이지만, 복리 주기가 짧을수록 실제 수익률은 더 높아집니다. EAY는 어떤 명목이율이든 비교 가능한 하나의 연간 수치로 변환해 줍니다.

계산기 사용법

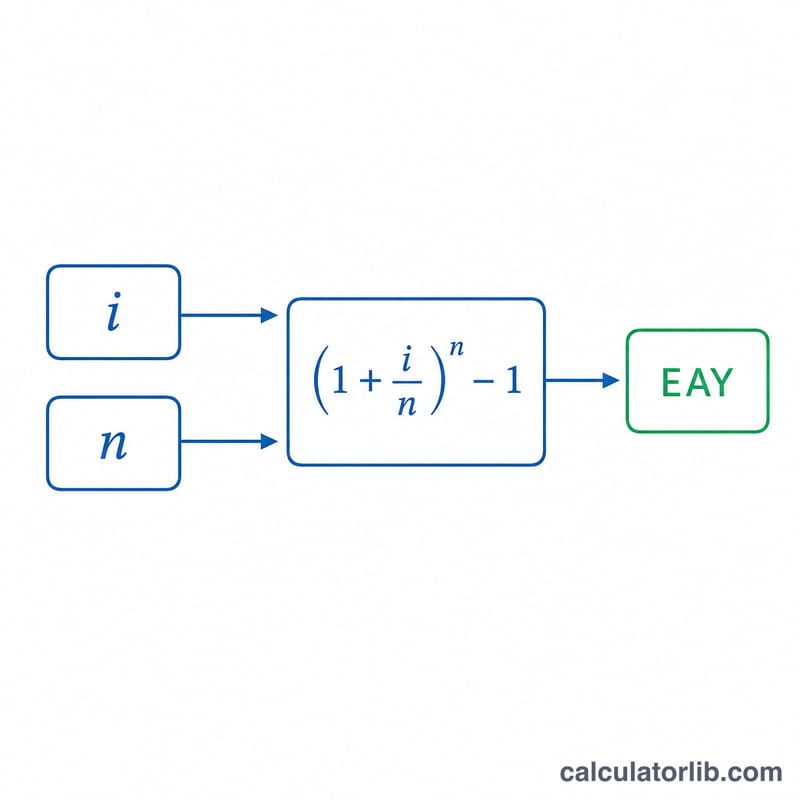

명목 연이율을 백분율로 입력하고, 1년에 이자가 복리로 계산되는 횟수를 함께 넣으세요 — 연 1회는 1, 반기는 2, 분기는 4, 월은 12, 일은 365입니다. 그러면 실효연수익률이 백분율로 나옵니다. 명목이율은 같지만 복리 방식이 다른 예·적금, 정기예금(CD), 대출 상품을 비교할 때 유용합니다.

공식 풀이

공식은 다음과 같습니다.

$$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$여기서 i는 소수로 표현한 명목 연이율, n은 연간 복리 횟수입니다. i를 n으로 나누면 한 주기당 이율이 되고, 성장 계수를 n제곱하면 1년 전체에 걸쳐 복리가 적용되며, 마지막에 1을 빼면 순수한 수익분만 남습니다.

실전 예시

예금 상품이 명목이율 5%에 월 복리(\(n = 12\))를 제시한다고 해 봅시다. 그러면

$$\text{EAY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 1.05116 - 1 = 0.05116$$즉 약 5.116%가 됩니다. 명목 5%보다 0.116%포인트 더 높은 이 차이는 순전히 월 복리에서 비롯된 것입니다.

자주 묻는 질문

명목이율과 EAY는 어떻게 다른가요? 명목이율은 복리 횟수를 반영하지 않지만, EAY는 이를 반영해 실제 연간 수익률을 보여 줍니다.

EAY와 APY는 같은 건가요? 네 — APY(연환산수익률)는 미국 은행이 예금 상품에 사용하는 동일한 개념입니다.

연 1회 복리라면 어떻게 되나요? \(n = 1\)이면 1년 안에 복리가 발생하지 않으므로 EAY는 명목이율과 정확히 같습니다.