정보비율(IR)이란?

정보비율(Information Ratio, IR)은 포트폴리오가 벤치마크 대비 얼마나 많은 초과수익을 냈는지를, 그 초과수익을 얻기 위해 감수한 위험 한 단위당으로 환산해 보여주는 지표입니다. 액티브 운용자의 실력을 평가할 때 가장 핵심이 되는 척도로, IR이 높을수록 과도한 액티브 위험을 떠안지 않으면서도 꾸준한 초과수익을 만들어 내고 있다는 의미입니다.

계산기 사용 방법

세 가지 값을 입력하면 됩니다. 포트폴리오 수익률, 벤치마크 수익률, 그리고 추적오차(포트폴리오와 벤치마크 수익률 차이의 표준편차)입니다. 계산기는 포트폴리오 수익률에서 벤치마크 수익률을 빼서 초과수익(액티브 수익)을 구한 뒤, 이를 추적오차로 나누어 정보비율을 산출합니다. 기간 기준은 통일해야 합니다 — 예를 들어 모두 연환산(annualized) 백분율로 입력하세요.

공식 풀이

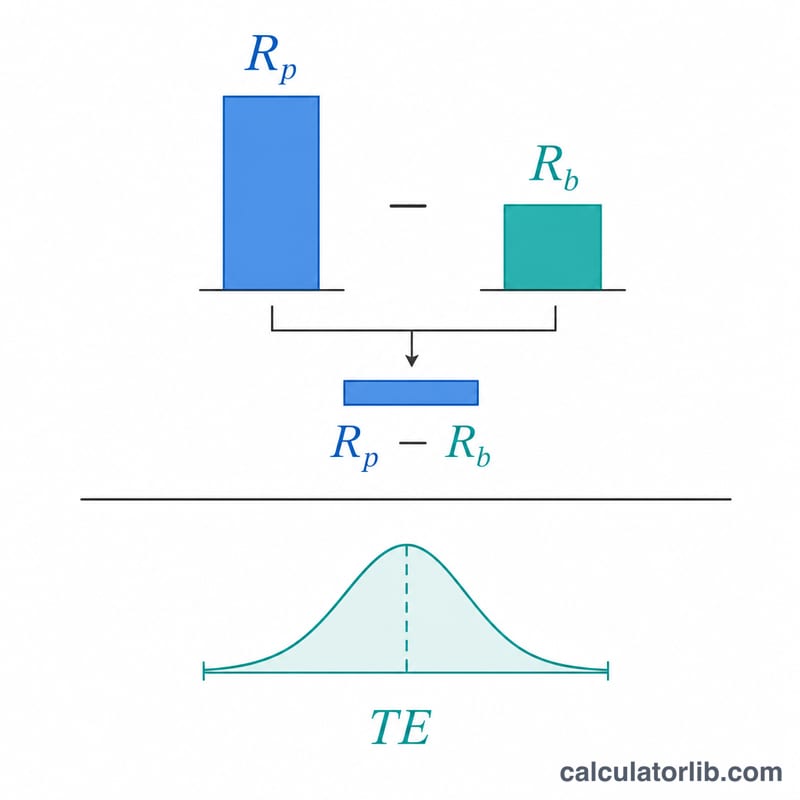

$$\text{IR} = \frac{\text{R}_{\text{포트폴리오}} - \text{R}_{\text{벤치마크}}}{\text{추적오차}}$$ 분자는 액티브(초과) 수익이고, 분모인 추적오차는 그 초과수익의 변동성입니다. 둘을 나누면 감수한 액티브 위험만큼을 기준으로 수익을 정규화하게 됩니다. 대략적인 기준으로 IR이 0.5 정도면 양호, 0.75면 매우 우수, 1.0 이상이면 탁월한 수준으로 봅니다.

예시로 보기

어떤 펀드가 8%의 수익률을 기록했고, 벤치마크는 5%, 추적오차는 4%였다고 가정해 봅시다. 액티브 수익은 \(8\% - 5\% = 3\%\)입니다. 정보비율은 $$\frac{3\%}{4\%} = 0.75$$ 이는 운용자가 액티브 위험 한 단위당 0.75만큼의 초과수익을 더했다는 뜻으로, 상당히 좋은 성과입니다.

자주 묻는 질문

IR과 샤프지수(Sharpe ratio)는 어떻게 다른가요? 샤프지수는 무위험수익률을 초과하는 수익을 전체 변동성과 비교합니다. 반면 정보비율은 벤치마크를 초과하는 수익을 추적오차(액티브 위험)와 비교합니다.

좋은 정보비율은 어느 정도인가요? 0.4~0.6이면 양호한 수준으로 보며, 장기간에 걸쳐 1.0을 넘는 경우는 드물고 매우 뛰어난 성과로 평가됩니다.

IR이 음수가 될 수도 있나요? 네. 음수의 IR은 위험을 감안했을 때 포트폴리오가 벤치마크보다 부진했다는 것을 의미합니다.