ما هي نسبة المعلومات؟

تقيس نسبة المعلومات (Information Ratio أو اختصارًا IR) مقدار العائد الزائد الذي تحققه المحفظة مقارنةً بمؤشر مرجعي، نسبةً إلى وحدة المخاطر التي تتحمّلها المحفظة في سبيل تحقيق هذا العائد الزائد. وتُعدّ من المقاييس الأساسية لتقييم مهارة مديري الاستثمار النشطين؛ فكلما ارتفعت قيمة \(\text{IR}\) دلّ ذلك على أن المدير يحقق عائدًا نشطًا ثابتًا دون أن يتحمّل مخاطر نشطة مفرطة.

كيفية استخدام هذه الحاسبة

أدخل ثلاثة أرقام: عائد المحفظة، وعائد المؤشر المرجعي، وخطأ التتبع (وهو الانحراف المعياري للفرق بين عائدي المحفظة والمؤشر). تطرح الحاسبة عائد المؤشر المرجعي من عائد المحفظة للحصول على العائد النشط، ثم تقسمه على خطأ التتبع لتُخرج نسبة المعلومات. واحرص على استخدام فترات زمنية متّسقة — مثلًا اعتماد نسب مئوية سنوية في جميع المدخلات.

شرح المعادلة

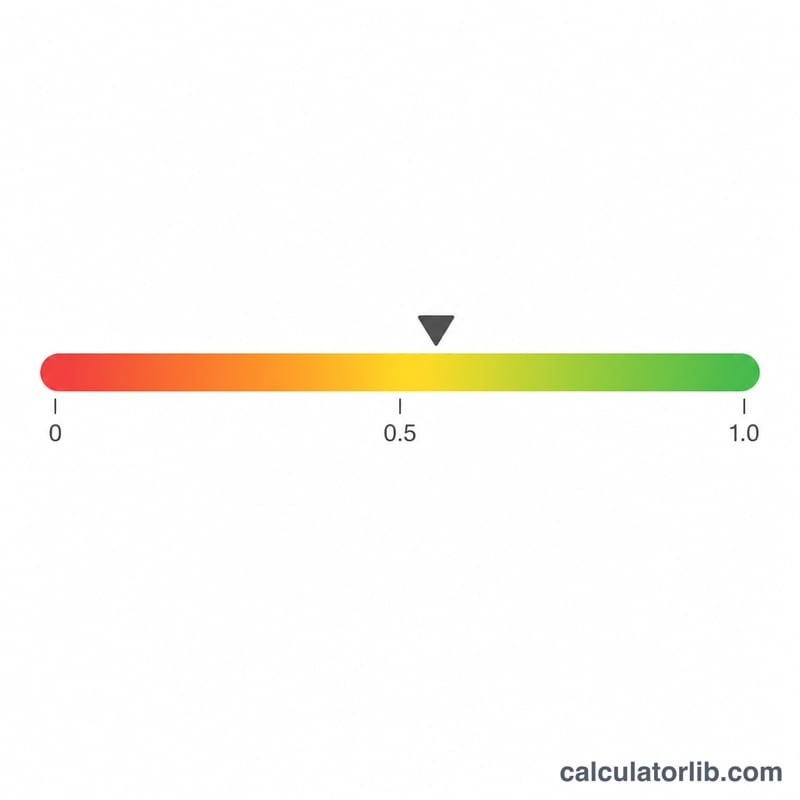

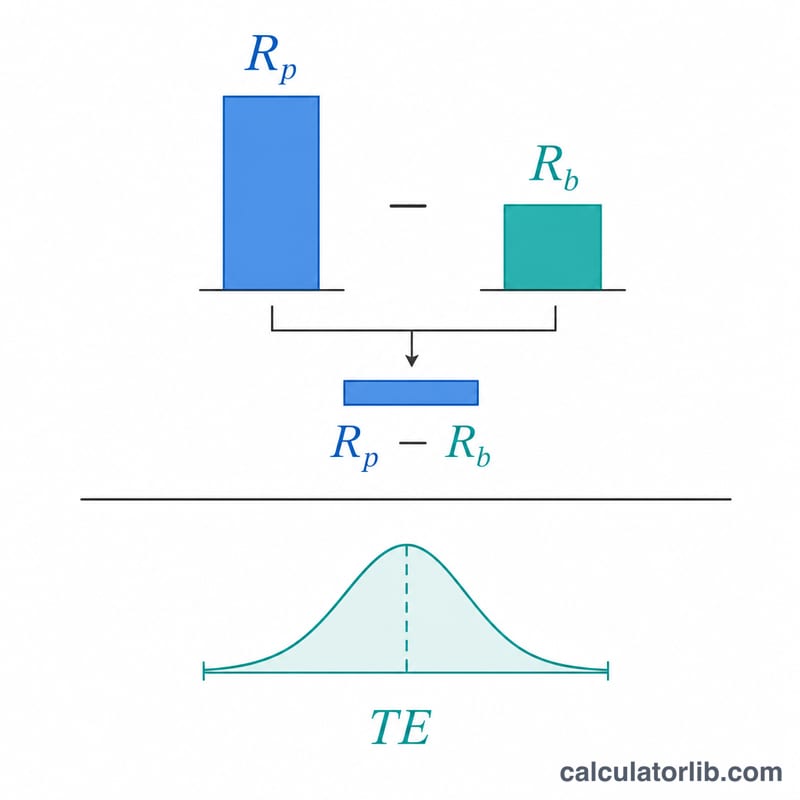

$$\text{IR} = \frac{\text{Portfolio Return} - \text{Benchmark Return}}{\text{Tracking Error}}$$ يمثّل البسط العائد النشط (الزائد)، بينما يمثّل المقام — وهو خطأ التتبع — مدى تذبذب هذا العائد النشط. وبقسمة أحدهما على الآخر يُضبط العائد وفق حجم المخاطر النشطة المتحمَّلة. وكدليل تقريبي، تُعدّ قيمة \(\text{IR}\) قريبة من \(0.5\) جيدة، و\(0.75\) جيدة جدًا، و\(1.0\) أو أعلى استثنائية.

مثال تطبيقي

لنفترض أن صندوقًا استثماريًا حقّق عائدًا قدره 8%، فيما حقّق مؤشره المرجعي 5%، وكان خطأ التتبع 4%. عندئذٍ يكون العائد النشط \(= 8\% - 5\% = 3\%\)، وتكون نسبة المعلومات $$\text{IR} = 3\% \div 4\% = 0.75.$$ ويعني هذا أن المدير أضاف \(0.75\) وحدة من العائد النشط مقابل كل وحدة من المخاطر النشطة — وهي نتيجة قوية.

الأسئلة الشائعة

ما الفرق بين نسبة المعلومات ونسبة شارب؟ تقارن نسبة شارب (Sharpe Ratio) العائد الزائد فوق المعدل الخالي من المخاطر بالتذبذب الإجمالي، بينما تقارن نسبة المعلومات العائد الزائد فوق المؤشر المرجعي بخطأ التتبع (أي المخاطر النشطة).

ما القيمة الجيدة لنسبة المعلومات؟ تُعتبر القيم بين \(0.4\) و\(0.6\) جيدة، أما تجاوز القيمة \(1.0\) على مدى فترات مستدامة فأمر نادر وممتاز.

هل يمكن أن تكون نسبة المعلومات سالبة؟ نعم. تعني القيمة السالبة أن أداء المحفظة جاء دون أداء مؤشرها المرجعي على أساس معدّل حسب المخاطر.