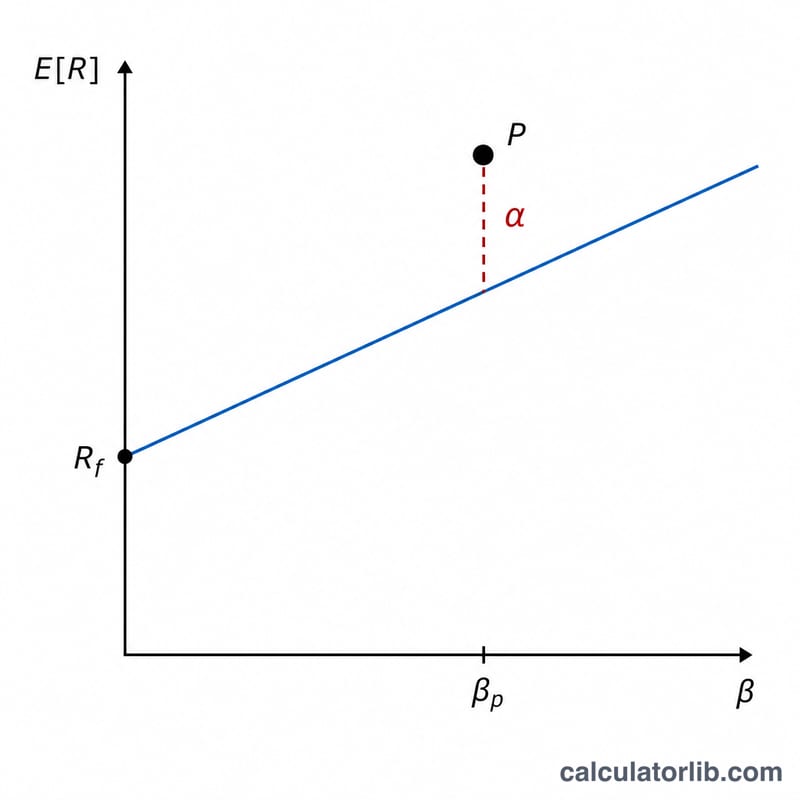

ما هي ألفا جينسن؟

ألفا جينسن هي مقياس للأداء معدّل بالمخاطر يوضح لك حجم العائد الذي حققته المحفظة أو الصندوق فوق أو دون العائد الذي توقعه نموذج تسعير الأصول الرأسمالية (CAPM) في ضوء مستوى مخاطر السوق التي تعرضت لها. وضع هذا المقياس مايكل جينسن عام 1968، وهو يعزل القيمة التي أضافها (أو أهدرها) مدير المحفظة بفضل مهارته بعد احتساب المخاطر النظامية المقيسة عبر معامل بيتا. القيمة الموجبة لألفا تعني أن المحفظة تفوّقت على مؤشرها المرجعي المعدّل بالمخاطر، بينما القيمة السالبة تعني أنها تخلّفت عنه.

كيف تستخدم هذه الحاسبة

أدخل أربعة أرقام، وكلها نسب مئوية ما عدا معامل بيتا: العائد الفعلي للمحفظة، والمعدل الخالي من المخاطر (وعادةً ما يكون عائد سندات الخزانة قصيرة الأجل)، وعائد السوق (مثل مؤشر S&P 500)، ومعامل بيتا للمحفظة. تقوم الحاسبة باحتساب العائد المتوقع وفق نموذج CAPM ثم تطرحه من العائد الفعلي للحصول على قيمة ألفا.

شرح المعادلة

$$\alpha = R_p - \left[ R_f + \beta (R_m - R_f) \right]$$ الحدّ المحصور بين القوسين هو العائد المتوقع وفق نموذج CAPM، أي المعدل الخالي من المخاطر مضافاً إليه حاصل ضرب معامل بيتا في علاوة مخاطر السوق \((R_m - R_f)\). وعند طرح هذا الحد من العائد الفعلي \(R_p\) يظهر لنا العائد الزائد الذي لا يفسّره التعرّض لمخاطر السوق.

مثال تطبيقي

لنفترض أن محفظة حققت عائداً قدره 12%، وأن المعدل الخالي من المخاطر هو 2%، وأن السوق حقق عائداً قدره 10%، وأن معامل بيتا يساوي 1.2. يكون العائد المتوقع $$= 2 + 1.2 \times (10 - 2) = 2 + 9.6 = 11.6\%$$ ومن ثم تكون ألفا $$= 12 - 11.6 = 0.4\%$$ 0.4%. أي أن مدير المحفظة أضاف قيمة قدرها 0.4% تتجاوز حجم المخاطر التي تحمّلها.

الأسئلة الشائعة

هل القيمة الأعلى لألفا أفضل دائماً؟ بشكل عام نعم، فكلما ارتفعت قيمة ألفا الموجبة دلّ ذلك على تفوّق أقوى في الأداء معدّل بالمخاطر، لكن احرص دائماً على التأكد من أنها ذات دلالة إحصائية وثابتة عبر الزمن.

ماذا تعني ألفا السالبة؟ تعني أن المحفظة حققت أداءً أقل مما تستوجبه مخاطر السوق التي تعرضت لها، أي أن مدير المحفظة أهدر قيمة مقارنةً بمؤشر CAPM السلبي (الاستثمار المنفعل).

هل ينبغي تحويل العوائد إلى أساس سنوي؟ نعم. احرص على أن تكون جميع المدخلات على الأساس الزمني نفسه (سنوي عادةً) حتى تكون المقارنة متسقة.