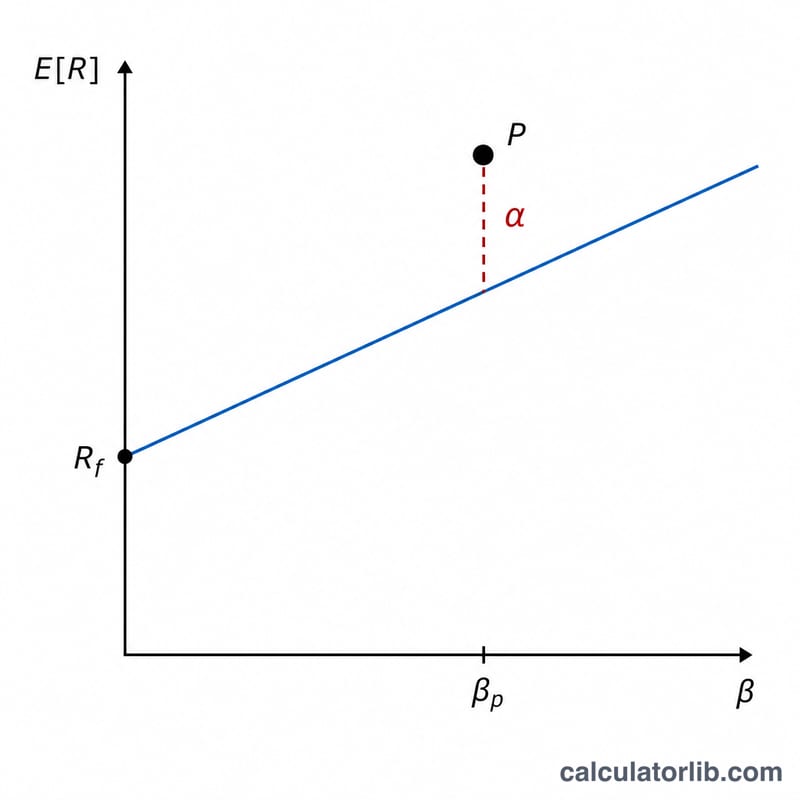

什麼是詹森阿爾法?

詹森阿爾法(Jensen's Alpha)是一種經過風險調整的績效指標,用來衡量一個投資組合或基金的實際報酬,比資本資產定價模型(CAPM)依其市場風險水準所預測的報酬「高出多少或低出多少」。這項指標由 Michael Jensen 於 1968 年提出,能在扣除以貝塔值衡量的系統性風險後,單獨呈現出基金經理人靠操盤能力所創造(或損失)的價值。阿爾法為正,代表投資組合擊敗了風險調整後的基準;阿爾法為負,則代表表現落後。

如何使用本計算器

輸入四個數字,除了貝塔值之外其餘皆以百分比表示:投資組合的實際報酬率、無風險利率(通常採用短天期國庫券殖利率)、市場報酬率(例如 S&P 500 指數)以及投資組合的貝塔值。計算器會算出 CAPM 預期報酬,再從實際報酬中扣除,得出阿爾法。

公式詳解

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$中括號內為 CAPM 預期報酬,也就是無風險利率加上貝塔值乘以市場風險溢酬(\(R_m - R_f\))。將它從實際報酬 \(R_p\) 中扣除,便能呈現出無法以市場風險暴露來解釋的超額報酬。

實例試算

假設某投資組合報酬率為 12%、無風險利率為 2%、市場報酬率為 10%、貝塔值為 1.2。預期報酬為 $$2 + 1.2 \times (10 - 2) = 2 + 9.6 = 11.6\%$$阿爾法 $$\alpha = 12 - 11.6 = \mathbf{0.4\%}$$代表經理人在承擔的風險之外,額外創造了 0.4% 的價值。

常見問題

阿爾法越高一定越好嗎?大致上是的——較高的正阿爾法代表風險調整後的表現更出色,但仍要確認它在統計上具有顯著性,並且能長期維持穩定。

負的阿爾法代表什麼?表示投資組合的表現低於其所承擔市場風險應有的水準;相較於被動的 CAPM 基準,經理人反而減損了價值。

報酬率需要年化嗎?需要。請讓所有輸入數值採用相同的時間基準(通常為年化),這樣比較結果才會一致。