¿Qué es el Alfa de Jensen?

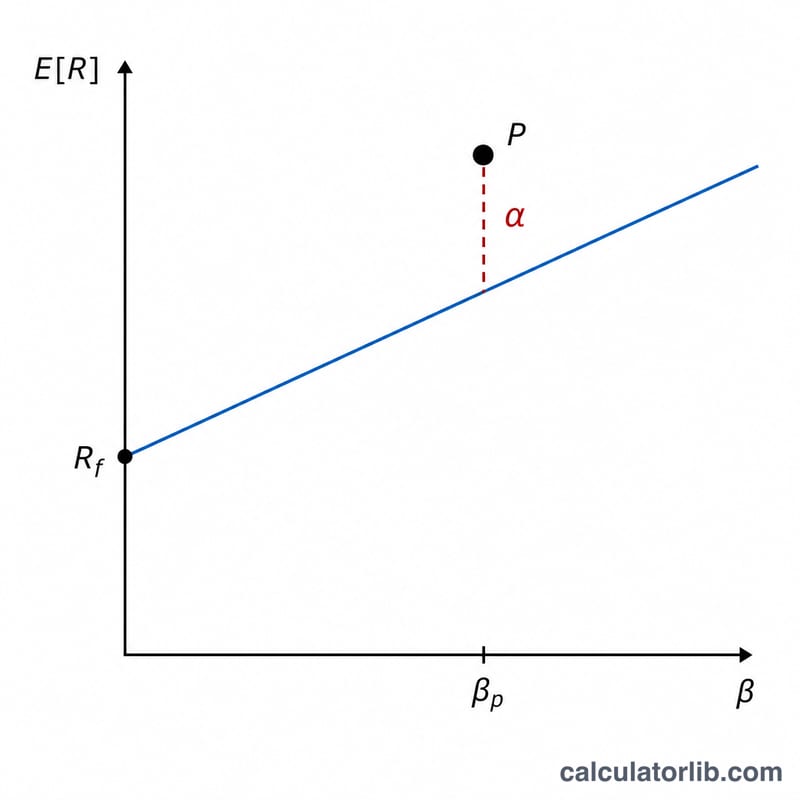

El Alfa de Jensen es una medida de rentabilidad ajustada al riesgo que indica cuánto ha rendido una cartera o un fondo por encima o por debajo de lo que predecía el Modelo de Valoración de Activos Financieros (CAPM, por sus siglas en inglés) para su nivel de riesgo de mercado. Creada por Michael Jensen en 1968, aísla el valor añadido (o destruido) por la habilidad del gestor una vez descontado el riesgo sistemático, que se mide a través de la beta. Un alfa positivo significa que la cartera superó a su índice de referencia ajustado al riesgo; un alfa negativo indica que quedó por detrás.

Cómo usar esta calculadora

Introduce cuatro datos, todos en porcentaje salvo la beta: la rentabilidad real de la cartera, la tasa libre de riesgo (normalmente la rentabilidad de la deuda pública a corto plazo, como las Letras del Tesoro), la rentabilidad del mercado (por ejemplo, el S&P 500 o, en el contexto español, el IBEX 35) y la beta de la cartera. La calculadora obtiene la rentabilidad esperada según el CAPM y la resta de la rentabilidad real para darte el alfa.

La fórmula al detalle

$$\alpha = \text{Rentabilidad de la Cartera} - \left[ \text{Tasa Libre de Riesgo} + \text{Beta} \left( \text{Rentabilidad del Mercado} - \text{Tasa Libre de Riesgo} \right) \right]$$ El término entre corchetes es la rentabilidad esperada según el CAPM: la tasa libre de riesgo más la beta multiplicada por la prima de riesgo del mercado (\(R_m - R_f\)). Al restarlo de la rentabilidad real \(R_p\) se revela la rentabilidad en exceso que no se explica por la exposición al riesgo de mercado.

Ejemplo práctico

Imagina que una cartera obtuvo un 12 %, la tasa libre de riesgo es del 2 %, el mercado rindió un 10 % y la beta es 1,2. La rentabilidad esperada es $$2 + 1{,}2 \times (10 - 2) = 2 + 9{,}6 = 11{,}6\ \%$$ $$\alpha = 12 - 11{,}6 = \mathbf{0{,}4\ \%}$$ El gestor aportó un 0,4 % de valor más allá del riesgo asumido.

Preguntas frecuentes

¿Un alfa más alto siempre es mejor? En general sí: un alfa positivo más elevado refleja un mejor comportamiento ajustado al riesgo, pero conviene comprobar siempre que sea estadísticamente significativo y constante en el tiempo.

¿Qué significa un alfa negativo? Que la cartera rindió menos de lo que justificaba su riesgo de mercado; el gestor destruyó valor frente a un índice pasivo basado en el CAPM.

¿Hay que anualizar las rentabilidades? Sí. Mantén todos los datos en la misma base temporal (normalmente anual) para que la comparación sea coherente.