Qu'est-ce que l'alpha de Jensen ?

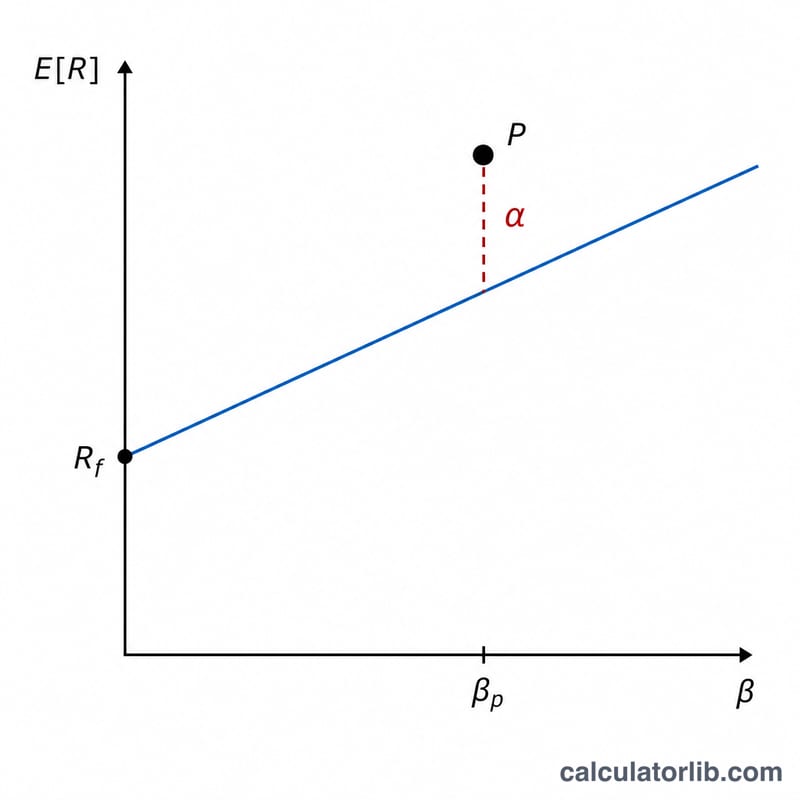

L'alpha de Jensen est un indicateur de performance ajusté du risque qui révèle de combien un portefeuille ou un fonds a rapporté au-dessus ou en dessous du rendement prévu par le Modèle d'évaluation des actifs financiers (MEDAF, ou CAPM en anglais) compte tenu de son niveau de risque de marché. Conçu par Michael Jensen en 1968, il isole la valeur créée (ou détruite) par le talent du gérant une fois pris en compte le risque systématique, mesuré par le bêta. Un alpha positif signifie que le portefeuille a battu son indice de référence ajusté du risque ; un alpha négatif indique qu'il est resté à la traîne.

Comment utiliser ce calculateur

Renseignez quatre valeurs, toutes exprimées en pourcentage sauf le bêta : le rendement réel du portefeuille, le taux sans risque (généralement le rendement d'un bon du Trésor à court terme), le rendement du marché (par exemple le S&P 500) et le bêta du portefeuille. Le calculateur détermine le rendement attendu selon le MEDAF, puis le soustrait du rendement réel pour obtenir l'alpha.

La formule expliquée

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$ Le terme entre crochets correspond au rendement attendu selon le MEDAF : le taux sans risque augmenté du bêta multiplié par la prime de risque du marché \((R_m - R_f)\). En le soustrayant du rendement réel \(R_p\), on met en évidence le rendement excédentaire qui ne s'explique pas par l'exposition au risque de marché.

Exemple chiffré

Supposons qu'un portefeuille ait dégagé un rendement de 12 %, que le taux sans risque soit de 2 %, que le marché ait rapporté 10 % et que le bêta soit de 1,2. Le rendement attendu est de $$2 + 1{,}2 \times (10 - 2) = 2 + 9{,}6 = 11{,}6\ \%$$ L'alpha $$= 12 - 11{,}6 = \mathbf{0{,}4\ \%}$$ Le gérant a donc créé 0,4 % de valeur au-delà du risque pris.

FAQ

Un alpha plus élevé est-il toujours préférable ? En règle générale, oui : un alpha positif plus élevé traduit une surperformance ajustée du risque plus marquée. Vérifiez toutefois toujours qu'il est statistiquement significatif et stable dans le temps.

Que signifie un alpha négatif ? Le portefeuille a sous-performé par rapport à ce que justifiait son risque de marché : le gérant a détruit de la valeur par rapport à une gestion passive fondée sur le MEDAF.

Faut-il annualiser les rendements ? Oui. Conservez toutes les données sur la même base temporelle (le plus souvent annuelle) afin que la comparaison reste cohérente.