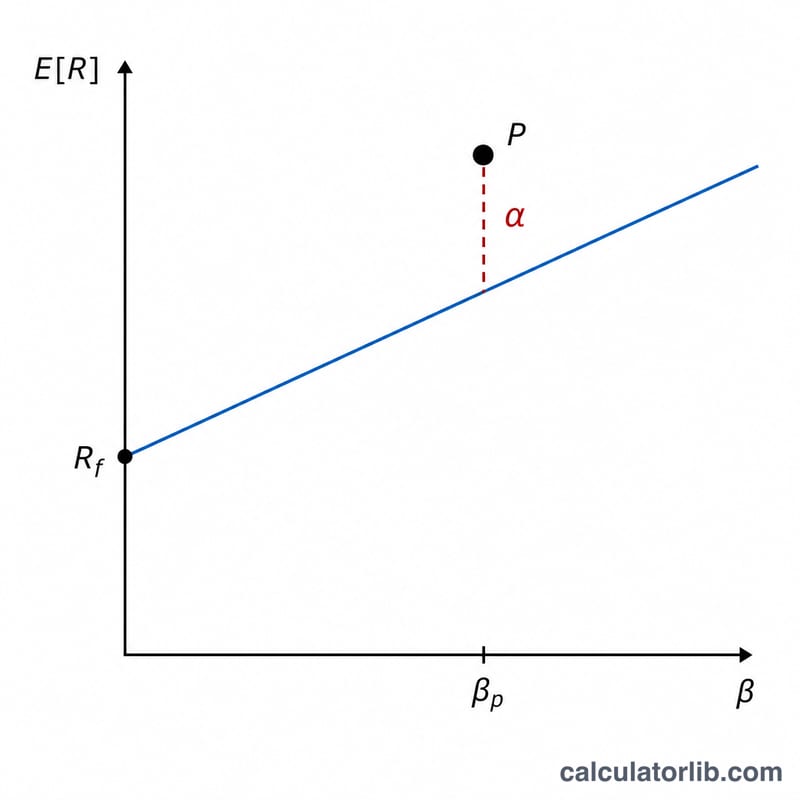

Что такое альфа Йенсена?

Альфа Йенсена — это показатель эффективности с поправкой на риск, который показывает, насколько доходность портфеля или фонда оказалась выше или ниже той, что прогнозирует модель оценки капитальных активов (CAPM) для соответствующего уровня рыночного риска. Этот показатель предложил Майкл Йенсен в 1968 году. Он позволяет выделить ту ценность, которую управляющий добавил (или потерял) благодаря своему мастерству, уже после учёта систематического риска — его измеряет коэффициент бета. Положительная альфа означает, что портфель обошёл свой бенчмарк с поправкой на риск; отрицательная — что он от него отстал.

Как пользоваться калькулятором

Введите четыре значения — все в процентах, кроме беты: фактическую доходность портфеля, безрисковую ставку (обычно это доходность краткосрочных гособлигаций — например, казначейских облигаций США или ОФЗ), доходность рынка (например, индекса S&P 500 или Индекса МосБиржи) и коэффициент бета портфеля. Калькулятор рассчитает ожидаемую доходность по модели CAPM и вычтет её из фактической, чтобы получить альфу.

Разбор формулы

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$ Выражение в скобках — это ожидаемая доходность по CAPM: безрисковая ставка плюс бета, умноженная на рыночную премию за риск \(\left( R_m - R_f \right)\). Вычитая её из фактической доходности \(R_p\), мы получаем избыточную доходность, которую нельзя объяснить лишь подверженностью рыночному риску.

Пример расчёта

Допустим, доходность портфеля составила 12%, безрисковая ставка — 2%, доходность рынка — 10%, а бета равна 1,2. Тогда ожидаемая доходность составит $$2 + 1{,}2 \times (10 - 2) = 2 + 9{,}6 = 11{,}6\%$$ Альфа $$= 12 - 11{,}6 = \mathbf{0{,}4\%}$$ Управляющий создал дополнительную ценность в 0,4% сверх принятого риска.

Частые вопросы

Чем выше альфа, тем всегда лучше? Как правило, да — более высокая положительная альфа говорит о более сильном превосходстве над рынком с поправкой на риск. Но всегда проверяйте, является ли этот результат статистически значимым и устойчивым во времени.

Что означает отрицательная альфа? Портфель показал результат хуже того, который оправдывал бы его рыночный риск; относительно пассивного бенчмарка CAPM управляющий разрушил стоимость.

Нужно ли приводить доходность к годовому выражению? Да. Держите все входные данные на одном временном горизонте (обычно годовом), чтобы сравнение было корректным.