젠센 알파란?

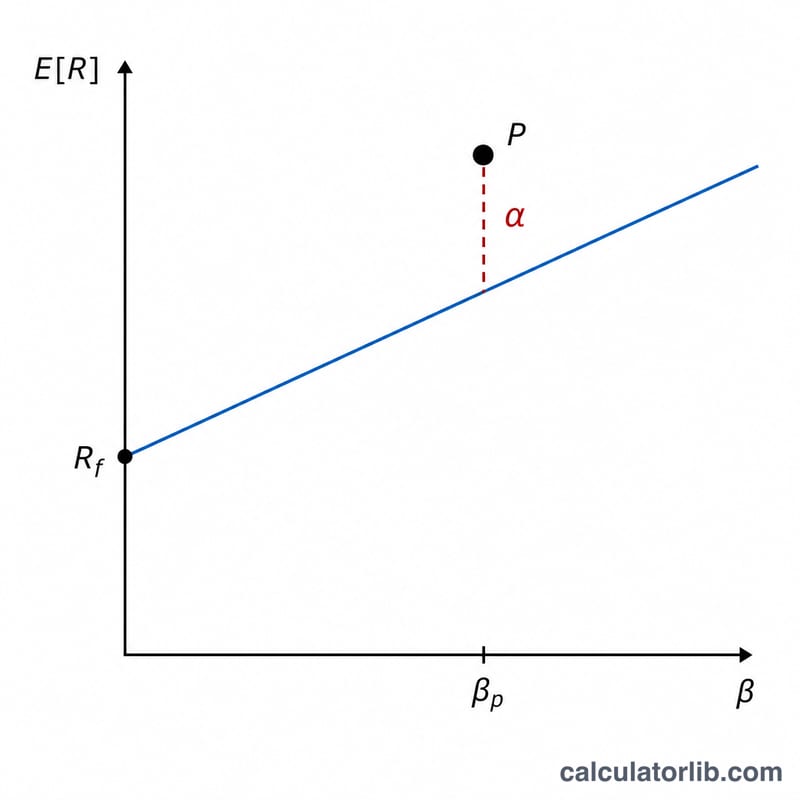

젠센 알파(Jensen's Alpha)는 포트폴리오나 펀드가 자본자산가격결정모형(CAPM)이 예측한 수익률보다 얼마나 더 벌었는지 또는 덜 벌었는지를 보여주는 위험조정 성과 지표입니다. 1968년 마이클 젠슨(Michael Jensen)이 고안했으며, 베타로 측정되는 체계적 위험을 감안한 뒤 운용자의 실력이 더한(혹은 깎아먹은) 가치만을 따로 떼어 보여줍니다. 알파가 양(+)이면 위험을 감안한 벤치마크를 이겼다는 뜻이고, 음(−)이면 그에 미치지 못했다는 의미입니다.

계산기 사용법

베타를 제외한 나머지는 모두 퍼센트(%) 단위로, 네 가지 값을 입력하세요. 포트폴리오의 실제 수익률, 무위험수익률(보통 단기 국채 금리), 시장 수익률(예: S&P 500), 그리고 포트폴리오의 베타입니다. 계산기는 CAPM 기대수익률을 산출한 뒤 이를 실제 수익률에서 빼서 알파를 구합니다.

공식 풀이

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$ 대괄호 안의 항이 바로 CAPM 기대수익률로, 무위험수익률에 베타와 시장위험프리미엄(\(R_m - R_f\))의 곱을 더한 값입니다. 이를 실제 수익률 \(R_p\)에서 빼면, 시장 위험 노출만으로는 설명되지 않는 초과수익이 드러납니다.

계산 예시

예를 들어 포트폴리오 수익률이 12%, 무위험수익률이 2%, 시장 수익률이 10%, 베타가 1.2라고 가정해 봅시다. 기대수익률은 $$2 + 1.2 \times (10 - 2) = 2 + 9.6 = 11.6\%$$입니다. 따라서 $$\alpha = 12 - 11.6 = \mathbf{0.4\%}$$가 됩니다. 운용자가 감수한 위험을 넘어 0.4%만큼의 가치를 더한 셈입니다.

자주 묻는 질문

알파가 높을수록 무조건 좋은가요? 일반적으로는 그렇습니다. 양(+)의 알파가 클수록 위험조정 성과가 우수하다는 뜻이지만, 그 수치가 통계적으로 유의미한지, 그리고 시간이 지나도 꾸준히 유지되는지를 반드시 확인해야 합니다.

알파가 음수면 무슨 의미인가요? 포트폴리오가 부담한 시장 위험에 걸맞은 수익을 내지 못했다는 뜻입니다. 즉, 패시브한 CAPM 벤치마크에 비해 운용자가 오히려 가치를 깎아먹은 것입니다.

수익률을 연율화해야 하나요? 네. 비교가 일관되도록 모든 입력값을 동일한 기간 기준(보통 연간)으로 맞춰야 합니다.