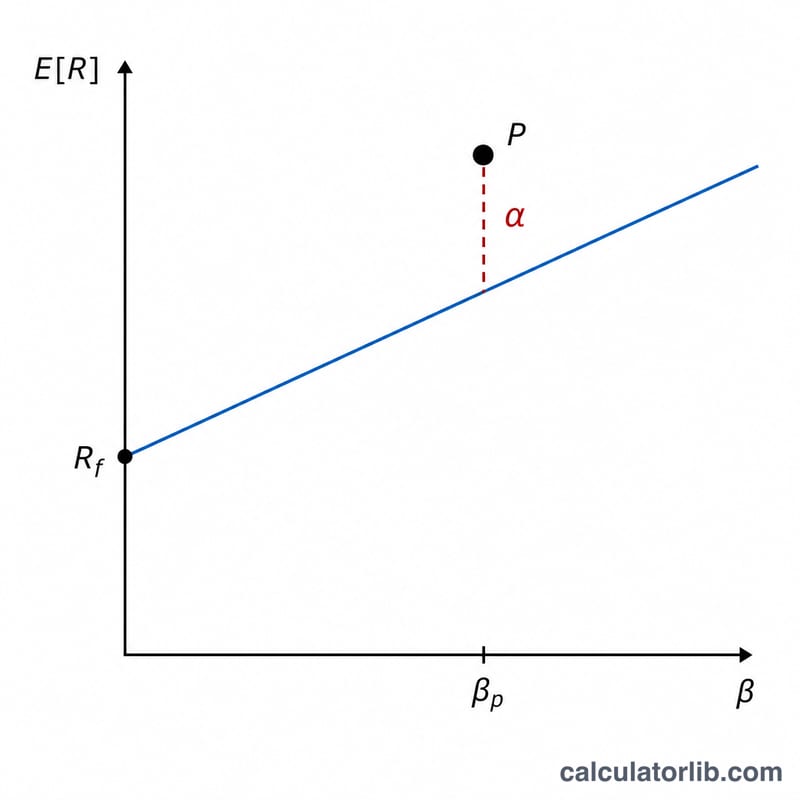

जेन्सन अल्फा क्या है?

जेन्सन अल्फा एक जोखिम-समायोजित प्रदर्शन माप है जो बताता है कि किसी पोर्टफोलियो या फंड ने अपने बाज़ार जोखिम के स्तर के लिए कैपिटल एसेट प्राइसिंग मॉडल (CAPM) द्वारा अनुमानित रिटर्न से कितना ज़्यादा या कम रिटर्न दिया। इसे 1968 में माइकल जेन्सन ने विकसित किया था। यह बीटा से मापे गए व्यवस्थित (systematic) जोखिम का हिसाब लगाने के बाद यह अलग करके दिखाता है कि फंड मैनेजर के कौशल ने कितना मूल्य जोड़ा (या घटाया)। पॉज़िटिव अल्फा का मतलब है कि पोर्टफोलियो ने अपने जोखिम-समायोजित बेंचमार्क को मात दी; निगेटिव अल्फा का मतलब है कि वह उससे पीछे रह गया।

इस कैलकुलेटर का उपयोग कैसे करें

चार आंकड़े भरें — बीटा को छोड़कर बाकी सभी प्रतिशत में: पोर्टफोलियो का वास्तविक रिटर्न, जोखिम-मुक्त दर (आमतौर पर अल्पकालिक सरकारी बॉन्ड/ट्रेज़री यील्ड, जैसे अमेरिका में US Treasury; भारत में इसका समकक्ष G-Sec/ट्रेज़री बिल यील्ड होगी), बाज़ार का रिटर्न (जैसे S&P 500 या भारत में Nifty 50), और पोर्टफोलियो का बीटा। कैलकुलेटर CAPM अपेक्षित रिटर्न निकालता है और उसे वास्तविक रिटर्न से घटाकर अल्फा देता है।

फॉर्मूला समझें

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$ ब्रैकेट वाला हिस्सा CAPM अपेक्षित रिटर्न है: जोखिम-मुक्त दर में बीटा गुणा बाज़ार जोखिम प्रीमियम (\(R_m - R_f\)) जोड़ा जाता है। इसे वास्तविक रिटर्न \(R_p\) से घटाने पर वह अतिरिक्त रिटर्न सामने आता है जिसे बाज़ार जोखिम से नहीं समझाया जा सकता।

हल किया हुआ उदाहरण

मान लीजिए किसी पोर्टफोलियो ने 12% रिटर्न दिया, जोखिम-मुक्त दर 2% है, बाज़ार ने 10% रिटर्न दिया, और बीटा 1.2 है। अपेक्षित रिटर्न $$= 2 + 1.2 \times (10 - 2) = 2 + 9.6 = 11.6\%$$ Alpha $$= 12 - 11.6 = \textbf{0.4\%}$$ यानी मैनेजर ने लिए गए जोखिम से ऊपर 0.4% का अतिरिक्त मूल्य जोड़ा।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा अल्फा हमेशा बेहतर होता है? आम तौर पर हां — ज़्यादा पॉज़िटिव अल्फा मज़बूत जोखिम-समायोजित बेहतर प्रदर्शन दर्शाता है, पर हमेशा जांचें कि यह सांख्यिकीय रूप से सार्थक है और समय के साथ टिकाऊ भी है।

निगेटिव अल्फा का क्या मतलब है? पोर्टफोलियो ने अपने बाज़ार जोखिम के हिसाब से जितना देना चाहिए था, उससे कम दिया; मैनेजर ने एक निष्क्रिय (passive) CAPM बेंचमार्क की तुलना में मूल्य घटाया।

क्या रिटर्न को वार्षिक (annualized) करना चाहिए? हां। सभी इनपुट एक ही समय-आधार पर रखें (आमतौर पर वार्षिक) ताकि तुलना सही और एकसमान रहे।