NOPAT क्या है?

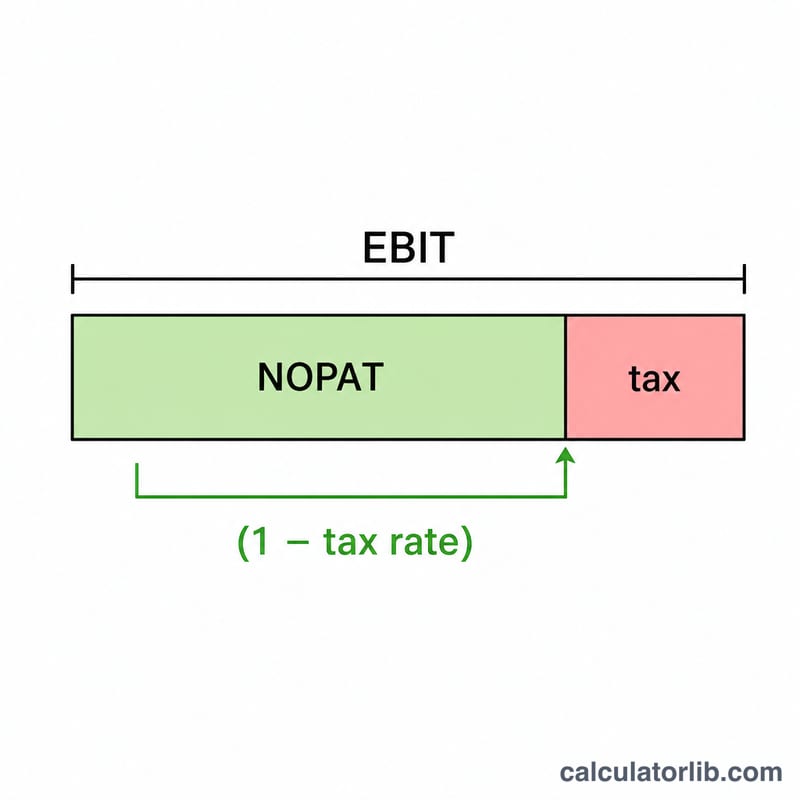

NOPAT यानी Net Operating Profit After Tax (कर पश्चात शुद्ध परिचालन लाभ) यह दर्शाता है कि अगर किसी कंपनी पर कोई कर्ज न हो, तो उसके मुख्य कारोबार से कितनी नकद कमाई संभव है। यह वित्तपोषण (financing) और पूँजी संरचना के असर को हटा देता है, क्योंकि इसमें परिचालन आय (EBIT) पर सीधे कर लगाया जाता है। इसी वजह से यह शुद्ध लाभ (net income) की तुलना में लाभप्रदता का अधिक स्पष्ट पैमाना है। विश्लेषक NOPAT का उपयोग फ्री कैश फ्लो, आर्थिक मूल्य वर्धन (EVA) और निवेशित पूँजी पर प्रतिफल (ROIC) निकालने के लिए करते हैं।

इस कैलकुलेटर का उपयोग कैसे करें

अपनी परिचालन आय यानी EBIT (Earnings Before Interest and Taxes — ब्याज और कर से पहले की कमाई) दर्ज करें, और अपनी प्रभावी या सीमांत कर दर को प्रतिशत में भरें। कैलकुलेटर तुरंत NOPAT के साथ-साथ परिचालन आय पर लगने वाली कर राशि भी दिखा देगा।

फ़ॉर्मूला समझें

$$\text{NOPAT} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$ उदाहरण के लिए, यदि किसी कंपनी का EBIT $100,000 है और कर दर 21% है, तो दशमलव में कर 0.21 होगा। $$\text{NOPAT} = 100{,}000 \times (1 - 0.21) = 100{,}000 \times 0.79 = \$79{,}000$$ परिचालन आय पर कर होगा \(100{,}000 \times 0.21 = \$21{,}000\)।

हल किया हुआ उदाहरण

मान लीजिए किसी कारोबार का EBIT $250,000 है और उस पर 25% कर दर लागू होती है। $$\text{NOPAT} = 250{,}000 \times (1 - 0.25) = 250{,}000 \times 0.75 = \$187{,}500$$ यह $187,500 वह कर पश्चात लाभ है जो कारोबार के परिचालन से उत्पन्न हुआ — चाहे कारोबार का वित्तपोषण किसी भी तरीके से किया गया हो।

अक्सर पूछे जाने वाले सवाल

NOPAT और शुद्ध लाभ (net income) में क्या फ़र्क है? शुद्ध लाभ में ब्याज खर्च और कर्ज से मिलने वाली कर छूट (tax shield) शामिल होती है। NOPAT वित्तपोषण को पूरी तरह नज़रअंदाज़ कर देता है और परिचालन आय पर ऐसे कर लगाता है मानो कंपनी पूरी तरह कर्ज-मुक्त हो।

मुझे कौन-सी कर दर इस्तेमाल करनी चाहिए? अधिकांश विश्लेषक कंपनी की प्रभावी कर दर या सीमांत/वैधानिक (statutory) दर का उपयोग करते हैं — यह इस पर निर्भर करता है कि उन्हें ऐतिहासिक आँकड़े चाहिए या सामान्यीकृत (normalized) आँकड़े।

क्या NOPAT ऋणात्मक (negative) हो सकता है? हाँ — अगर परिचालन आय (EBIT) ऋणात्मक हो, तो NOPAT भी ऋणात्मक होगा, जो परिचालन में घाटे का संकेत देता है।