NOPATとは?

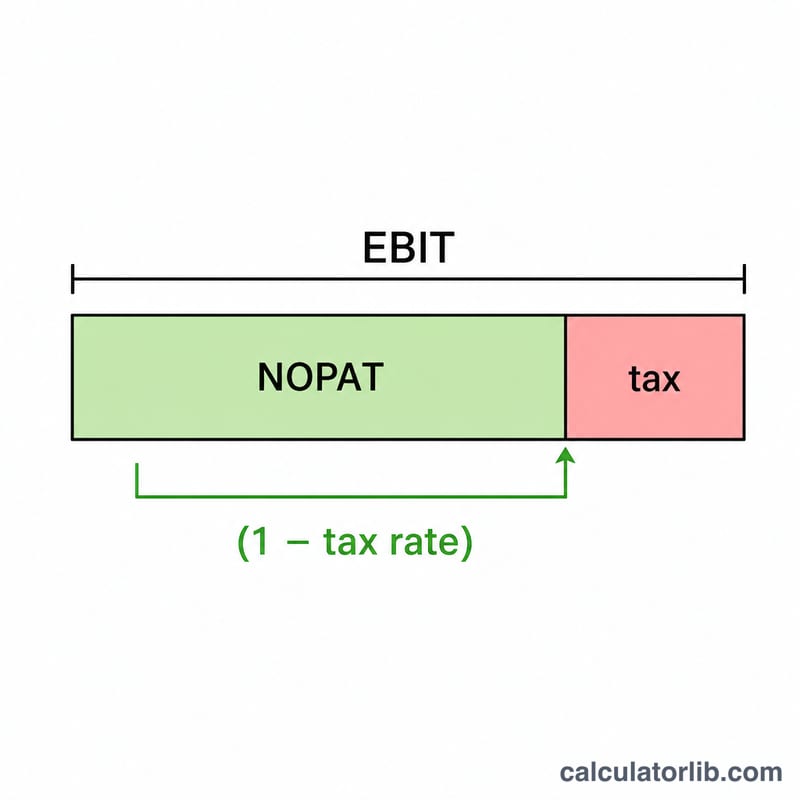

NOPAT(Net Operating Profit After Tax=税引後営業利益)とは、企業が無借金経営だと仮定した場合に、本業から生み出せる潜在的なキャッシュ収益を表す指標です。営業利益(EBIT)に直接課税することで、資金調達や資本構成の影響を取り除くため、当期純利益よりも本業の収益力を正確に把握できる「クリーンな」収益性指標とされています。アナリストはNOPATをもとに、フリーキャッシュフロー、経済的付加価値(EVA)、投下資本利益率(ROIC)などを算出します。

この計算ツールの使い方

営業利益(EBIT=支払利息・税金控除前利益)と、実効税率または限界税率をパーセンテージで入力してください。NOPATと、営業利益にかかる税額が瞬時に表示されます。

計算式の解説

$$\text{NOPAT} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$ たとえば、EBITが100,000ドルで税率が21%の場合、税率を小数で表すと0.21になります。$$\text{NOPAT} = 100{,}000 \times (1 - 0.21) = 100{,}000 \times 0.79 = 79{,}000 \text{ドル}$$ 営業利益にかかる税額は \(100{,}000 \times 0.21 = 21{,}000\) ドルとなります。

計算例

ある企業のEBITが250,000ドルで、税率が25%だとします。$$\text{NOPAT} = 250{,}000 \times (1 - 0.25) = 250{,}000 \times 0.75 = 187{,}500 \text{ドル}$$ この187,500ドルは、資金調達の方法に関係なく、本業の事業活動が生み出した税引後の利益を表しています。

よくある質問(FAQ)

NOPATと当期純利益はどう違うのですか? 当期純利益には支払利息や、負債による節税効果(タックスシールド)が含まれます。一方、NOPATは資金調達の影響を一切無視し、無借金経営であるかのように営業利益へ課税します。

どの税率を使えばよいですか? 多くのアナリストは、過去の実績値を重視するか、正常化した数値を求めるかに応じて、企業の実効税率または限界税率(法定税率)を使用します。なお、これは特定の国の税制に依存する指標であり、日本企業の法定実効税率は約30%前後など、国によって税率は異なる点にご注意ください。

NOPATがマイナスになることはありますか? はい。営業利益(EBIT)がマイナスの場合、NOPATもマイナスとなり、本業が赤字であることを示します。