Qu'est-ce que le NOPAT ?

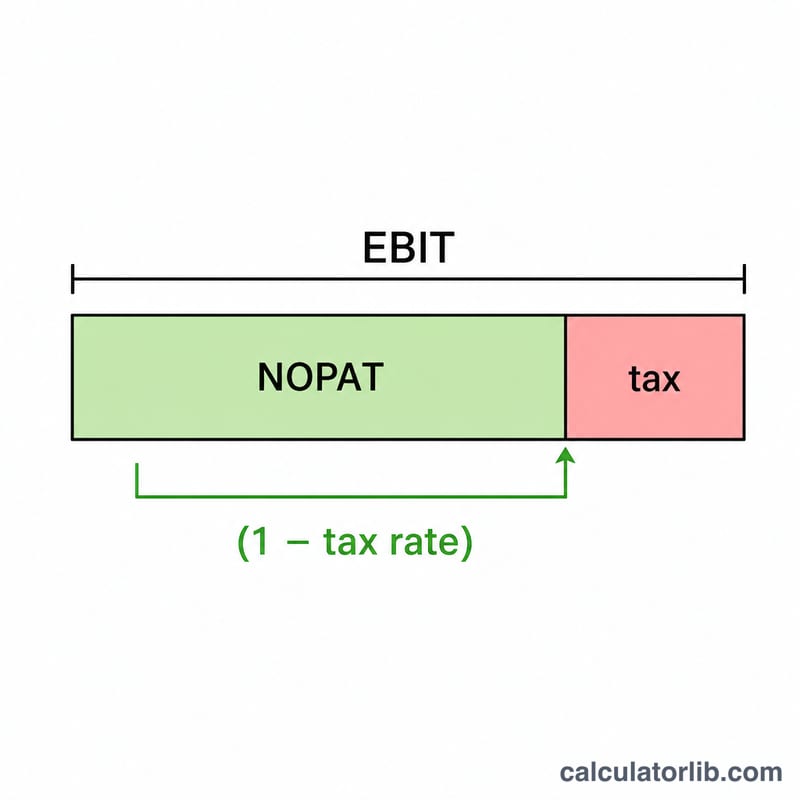

Le NOPAT — de l'anglais Net Operating Profit After Tax, soit le résultat d'exploitation net après impôts — mesure les flux de trésorerie potentiels qu'une entreprise tirerait de son cœur de métier si elle n'avait aucune dette. En appliquant l'impôt directement sur le résultat d'exploitation (EBIT), il neutralise l'effet du financement et de la structure du capital. Il constitue ainsi un indicateur de rentabilité plus « propre » que le résultat net. Les analystes s'appuient sur le NOPAT pour calculer le flux de trésorerie disponible (free cash flow), la valeur économique ajoutée (EVA) et le rendement du capital investi (ROIC).

Comment utiliser ce calculateur

Saisissez votre résultat d'exploitation, aussi appelé EBIT (Earnings Before Interest and Taxes, soit le bénéfice avant intérêts et impôts), puis votre taux d'imposition effectif ou marginal, exprimé en pourcentage. Le calculateur affiche instantanément le NOPAT ainsi que le montant de l'impôt appliqué au résultat d'exploitation.

La formule expliquée

$$\text{NOPAT} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$ Prenons un exemple : si une entreprise affiche un EBIT de 100 000 $ et un taux d'imposition de 21 %, le taux converti en décimale est de 0,21. $$\text{NOPAT} = 100\,000 \times (1 - 0{,}21) = 100\,000 \times 0{,}79 = 79\,000\ \$$$ L'impôt sur le résultat d'exploitation s'élève à \(100\,000 \times 0{,}21 = 21\,000\ \$\).

Exemple chiffré

Supposons qu'une entreprise déclare un EBIT de 250 000 $ et soit soumise à un taux d'imposition de 25 %. $$\text{NOPAT} = 250\,000 \times (1 - 0{,}25) = 250\,000 \times 0{,}75 = 187\,500\ \$$$ Ces 187 500 $ représentent le bénéfice après impôts généré par l'activité d'exploitation, indépendamment du mode de financement de l'entreprise.

Foire aux questions

En quoi le NOPAT diffère-t-il du résultat net ? Le résultat net intègre les charges d'intérêts et l'économie d'impôt liée à la dette (le « bouclier fiscal »). Le NOPAT, lui, ignore totalement le financement : il impose le résultat d'exploitation comme si l'entreprise n'avait aucune dette.

Quel taux d'imposition utiliser ? La plupart des analystes retiennent le taux d'imposition effectif de l'entreprise ou un taux marginal/légal, selon qu'ils souhaitent des chiffres historiques ou normalisés. À noter : les taux d'impôt sur les sociétés varient d'un pays à l'autre (par exemple le taux légal en France diffère du taux fédéral américain), pensez donc à utiliser celui qui correspond à votre cas.

Le NOPAT peut-il être négatif ? Oui. Si le résultat d'exploitation (EBIT) est négatif, le NOPAT le sera également, ce qui traduit des pertes d'exploitation.