NOPAT란 무엇인가요?

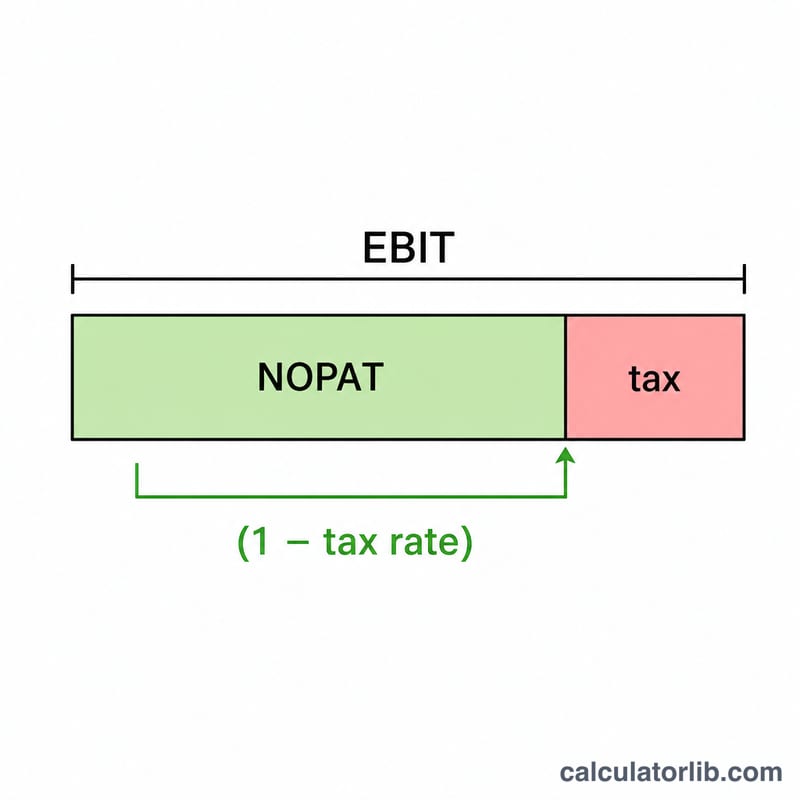

NOPAT(Net Operating Profit After Tax, 세후순영업이익)는 기업이 부채가 전혀 없다고 가정했을 때 핵심 사업 활동에서 창출할 수 있는 잠재적 현금 이익을 나타내는 지표입니다. 영업이익(EBIT)에 직접 세금을 적용함으로써 자금 조달 방식과 자본 구조의 영향을 배제하므로, 당기순이익보다 기업의 본질적인 수익성을 더 깔끔하게 보여줍니다. 애널리스트들은 NOPAT을 활용해 잉여현금흐름(FCF), 경제적 부가가치(EVA), 투하자본이익률(ROIC) 등을 산출합니다.

계산기 사용 방법

영업이익, 즉 EBIT(이자·세금 차감 전 이익)와 실효세율 또는 한계세율을 백분율로 입력하세요. 그러면 계산기가 NOPAT과 함께 영업이익에 부과된 세액을 즉시 계산해 보여줍니다.

공식 자세히 보기

$$\text{NOPAT} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$ 예를 들어 어떤 기업의 EBIT가 100,000달러이고 세율이 21%라면, 세율을 소수로 나타내면 \(0.21\)입니다. $$\text{NOPAT} = 100{,}000 \times (1 - 0.21) = 100{,}000 \times 0.79 = 79{,}000\ \text{달러}$$ 가 됩니다. 영업이익에 대한 세금은 \(100{,}000 \times 0.21 = 21{,}000\) 달러입니다.

실전 예시

어떤 기업의 EBIT가 250,000달러이고 세율이 25%라고 가정해 봅시다. $$\text{NOPAT} = 250{,}000 \times (1 - 0.25) = 250{,}000 \times 0.75 = 187{,}500\ \text{달러}$$ 이 187,500달러는 자금 조달 방식과 무관하게 영업 활동 자체가 창출한 세후 이익을 의미합니다.

자주 묻는 질문

NOPAT과 당기순이익은 어떻게 다른가요? 당기순이익에는 이자비용과 부채로 인한 세금 절감 효과(절세 효과)가 포함됩니다. 반면 NOPAT은 자금 조달 요소를 완전히 배제하고, 마치 부채가 전혀 없는 회사인 것처럼 영업이익에 세금을 적용합니다.

어떤 세율을 사용해야 하나요? 대부분의 애널리스트는 기업의 실효세율이나 한계세율(법정세율)을 사용합니다. 과거 실적 기준 수치를 원하는지, 정규화된 수치를 원하는지에 따라 선택이 달라집니다.

NOPAT이 마이너스가 될 수도 있나요? 네, 가능합니다. 영업이익(EBIT)이 마이너스라면 NOPAT도 마이너스가 되며, 이는 영업 손실이 발생했음을 의미합니다.