什么是NOPAT?

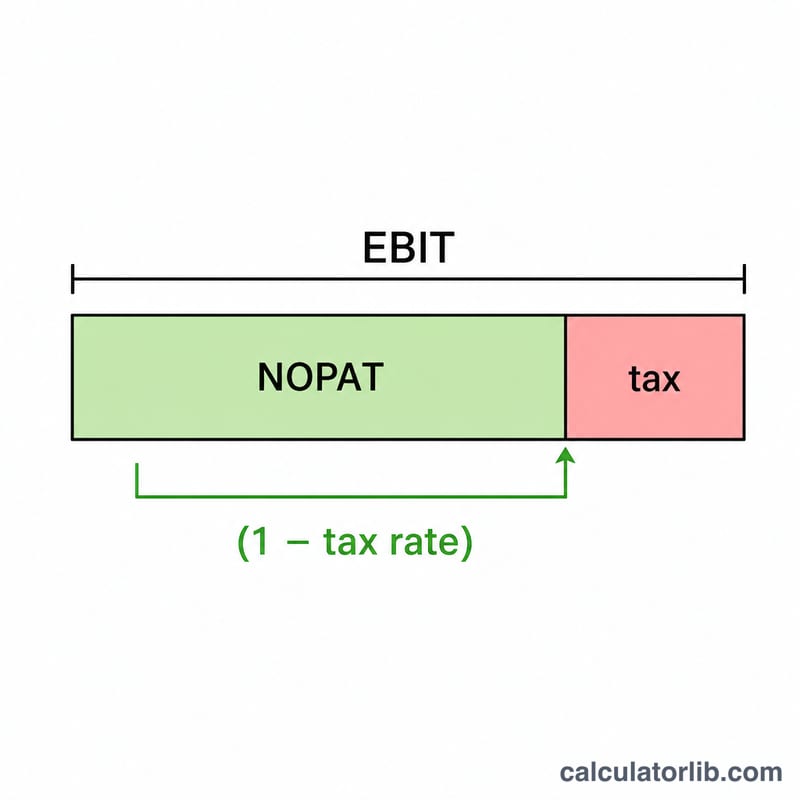

NOPAT(Net Operating Profit After Tax,税后净营业利润)衡量的是:假设一家公司没有任何负债,其核心经营业务能够创造的潜在现金收益。它通过直接对营业利润(EBIT)征税,剔除了融资方式与资本结构带来的影响,因此相比净利润更能反映企业的真实盈利能力。在财务分析中,NOPAT常被用于计算自由现金流、经济增加值(EVA)以及投入资本回报率(ROIC)。

如何使用本计算器

填入你的营业利润,即EBIT(息税前利润,Earnings Before Interest and Taxes),再以百分比形式输入有效税率或边际税率。计算器会立即给出NOPAT,同时显示对营业利润所征收的税额。

公式详解

NOPAT = EBIT ×(1 − 税率)。举例来说,若一家公司的EBIT为100,000元,税率为21%,则税率小数为0.21。

$$\text{NOPAT} = 100{,}000 \times (1 - 0.21) = 100{,}000 \times 0.79 = 79{,}000 \text{元}$$对营业利润征收的税额为 \(100{,}000 \times 0.21 = 21{,}000\) 元。

Advertisement

实例演算

假设某企业报告的EBIT为250,000元,适用税率为25%。那么

$$\text{NOPAT} = 250{,}000 \times (1 - 0.25) = 250{,}000 \times 0.75 = 187{,}500 \text{元}$$这187,500元代表的是经营业务在不考虑融资方式的情况下所创造的税后利润。

常见问题

NOPAT与净利润有什么区别? 净利润包含利息支出以及负债带来的税盾效应;而NOPAT完全不考虑融资因素,是把营业利润当作公司零负债的情形来计税的。

应该使用哪种税率? 大多数分析师会采用公司的有效税率,或边际税率/法定税率——具体取决于你想反映历史数据还是经过标准化处理的数据。(注:各国法定企业所得税率不同,例如美国联邦企业税率为21%,中国一般为25%,请根据实际情况选用。)

NOPAT会为负值吗? 会的。如果营业利润(EBIT)为负,NOPAT也会为负,这表明企业的核心经营处于亏损状态。