这个计算器能帮你做什么

净利润率定价计算器从你的利润目标反向推算出应该定多少价。你不必再凭感觉加价,只需告诉它成本和想要保留的净利润率,它就会算出能实现该利润率的精确售价。无论是产品定价、服务报价,还是保本测算,这都是一个不可或缺的工具。

公式详解

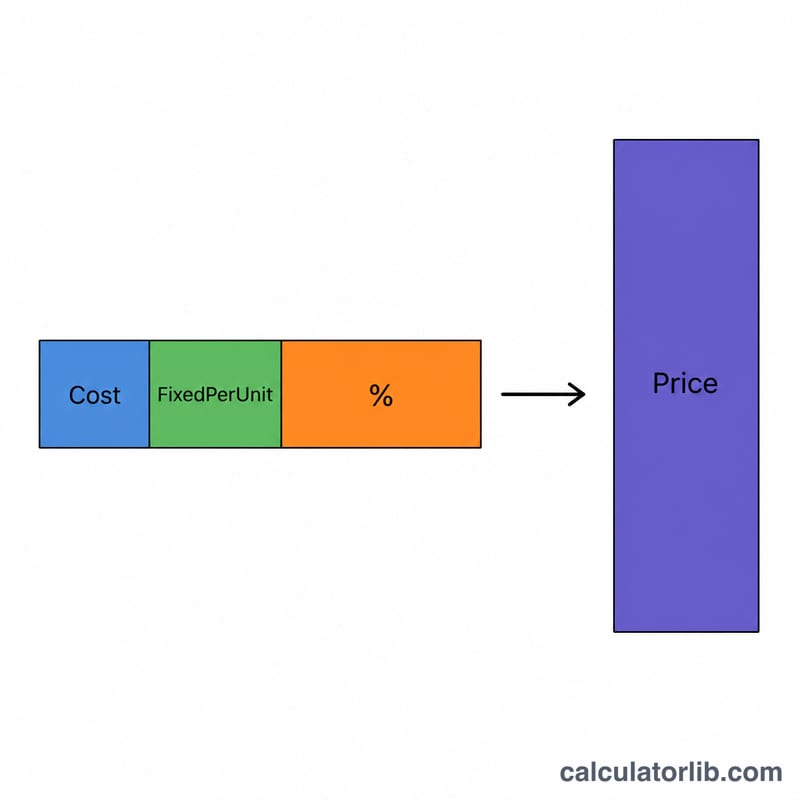

净利润率是利润占营业收入的百分比,而不是占成本的百分比。由于利润是相对售价本身衡量的,所以不能简单地在成本上加上利润率——必须用除法:

$$\text{售价} = \frac{\text{成本} + \text{单位固定成本}}{1 - \dfrac{\text{净利润率\%}}{100}}$$

其中,成本是每单位的变动成本,单位固定成本是分摊到每件产品上的固定费用,净利润率%以小数表示(例如 \(30\% = 0.30\))。用(\(1 - \text{利润率}\))相除,能确保最终售价中正好留下你想要的那部分利润。

使用方法

填入单位变动成本、分摊到每单位的固定成本,以及以百分比表示的目标净利润率。计算器会显示所需售价、单位总成本、单位利润,以及对应的成本加价率。

实例演算

假设一件产品的变动成本为 20 美元,单位固定成本为 5 美元,你希望获得 30% 的净利润率。总成本 \(= 25\) 美元。 $$\text{售价} = \frac{25}{1 - 0.30} = \frac{25}{0.70} = 35.71 \text{ 美元}$$ 其中正好 30%(即 10.71 美元)是利润。

常见问题

为什么是除法而不是乘法?因为利润率是营业收入的占比。如果在成本上加价 30%,实际得到的利润率会小得多(约 23%)。

利润率(margin)和加价率(markup)有什么区别?利润率 \(= \text{利润} \div \text{售价}\);加价率 \(= \text{利润} \div \text{成本}\)。为方便对照,计算器会同时给出这两个数值。

利润率可以是 100% 吗?不可以——当利润率为 100% 时,分母为零,售价会趋于无穷大。请使用低于 100% 的数值。