यह कैलकुलेटर क्या करता है

नेट प्रॉफिट मार्जिन से कीमत कैलकुलेटर आपके मुनाफ़े के लक्ष्य से उल्टा चलकर वह कीमत निकालता है जो आपको रखनी चाहिए। मार्कअप का अंदाज़ा लगाने के बजाय, आप अपनी लागत और जितना नेट प्रॉफिट मार्जिन बचाना चाहते हैं वह बताते हैं, और यह ठीक वही बिक्री कीमत बता देता है जिससे आपको वह मार्जिन मिलेगा। प्रोडक्ट की कीमत तय करने, सर्विस का कोटेशन बनाने और ब्रेक-ईवन की योजना बनाने के लिए यह बेहद ज़रूरी है।

फ़ॉर्मूला आसान भाषा में

नेट प्रॉफिट मार्जिन, मुनाफ़े को राजस्व (revenue) के प्रतिशत के रूप में नापता है, न कि लागत के। चूँकि मुनाफ़ा कीमत के मुक़ाबले नापा जाता है, इसलिए आप मार्जिन को सीधे लागत में जोड़ नहीं सकते — आपको भाग देना पड़ता है:

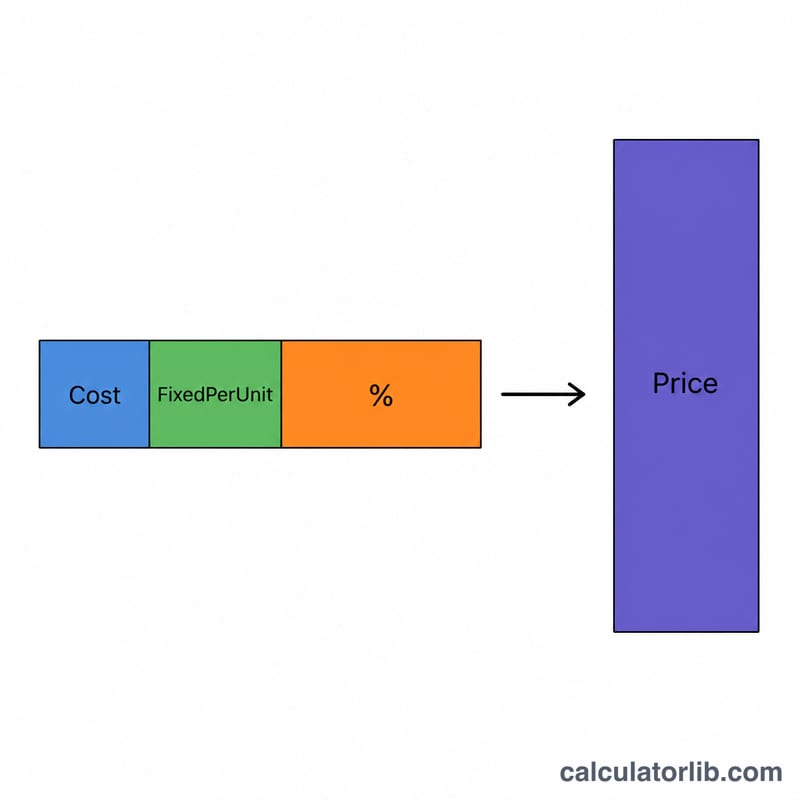

$$\text{कीमत} = \frac{\text{लागत} + \text{प्रति यूनिट फिक्स्ड लागत}}{1 - \dfrac{\text{नेट मार्जिन}\%}{100}}$$

यहाँ लागत आपकी प्रति यूनिट वेरिएबल लागत है, प्रति यूनिट फिक्स्ड लागत हर यूनिट पर बँटने वाला फिक्स्ड ओवरहेड है, और नेट मार्जिन% को दशमलव में लिखा जाता है (जैसे \(30\% = 0.30\))। \((1 - \text{मार्जिन})\) से भाग देने पर यह पक्का होता है कि अंतिम कीमत का मनचाहा प्रतिशत मुनाफ़े के रूप में बचे।

इसे कैसे इस्तेमाल करें

अपनी प्रति यूनिट वेरिएबल लागत, हर यूनिट पर बँटी फिक्स्ड लागत, और अपना लक्षित नेट प्रॉफिट मार्जिन प्रतिशत में डालें। कैलकुलेटर आपको ज़रूरी बिक्री कीमत, कुल लागत, प्रति यूनिट मुनाफ़ा, और लागत पर उसके बराबर मार्कअप दिखा देगा।

हल किया हुआ उदाहरण

मान लीजिए किसी प्रोडक्ट की वेरिएबल लागत $20 और प्रति यूनिट फिक्स्ड लागत $5 है, और आप 30% नेट मार्जिन चाहते हैं। कुल लागत = $25।

$$\text{कीमत} = \frac{25}{1 - 0.30} = \frac{25}{0.70} = \$35.71$$

इस कीमत में से ठीक 30% ($10.71) मुनाफ़ा है।

अक्सर पूछे जाने वाले सवाल

भाग क्यों दें, गुणा क्यों नहीं? क्योंकि मार्जिन राजस्व का हिस्सा होता है। लागत पर 30% मार्कअप लगाने से असल मार्जिन काफ़ी कम (लगभग 23%) मिलेगा।

मार्जिन और मार्कअप में क्या फ़र्क है? \(\text{मार्जिन} = \text{मुनाफ़ा} \div \text{कीमत}\); \(\text{मार्कअप} = \text{मुनाफ़ा} \div \text{लागत}\)। साफ़ समझ के लिए कैलकुलेटर दोनों दिखाता है।

क्या मार्जिन 100% हो सकता है? नहीं — 100% पर भाजक शून्य हो जाता है और कीमत अनंत बन जाती है। 100% से कम कोई मान इस्तेमाल करें।