पर डायम (रोज़ाना) इंटरेस्ट कैलकुलेटर क्या है?

पर डायम इंटरेस्ट कैलकुलेटर यह बताता है कि किसी लोन या खाते के बैलेंस पर हर दिन कितना ब्याज जुड़ता है। "पर डायम" लैटिन शब्द है जिसका मतलब है "प्रति दिन"। यह आँकड़ा मॉर्गेज, पेऑफ स्टेटमेंट, क्लोज़िंग के समय अनुपातिक (प्रोरेटेड) ब्याज और लोन सर्विसिंग में खूब इस्तेमाल होता है। रोज़ाना की दर पता होने पर आप ठीक-ठीक देख सकते हैं कि बकाया बैलेंस हर अतिरिक्त दिन के लिए आपको कितना महँगा पड़ता है। (ध्यान दें: यह तरीका अमेरिका जैसे देशों के कंज्यूमर लोन में आम है; भारत में बैंक अक्सर मासिक/दैनिक घटते शेष पर ब्याज लगाते हैं, इसलिए स्थानीय नियम अलग हो सकते हैं।)

इसका उपयोग कैसे करें

तीन वैल्यू दर्ज करें: मूलधन (बकाया बैलेंस), वार्षिक ब्याज दर (प्रतिशत में), और जितने दिनों का अनुमान लगाना हो उनकी संख्या। कैलकुलेटर आपको रोज़ाना का ब्याज और चुनी हुई अवधि में जमा हुआ कुल ब्याज दोनों दिखाता है। यह टूल 365-दिन का साल (actual/365) इस्तेमाल करता है, जो कंज्यूमर लोन के लिए सबसे आम तरीका है।

फॉर्मूला आसान भाषा में

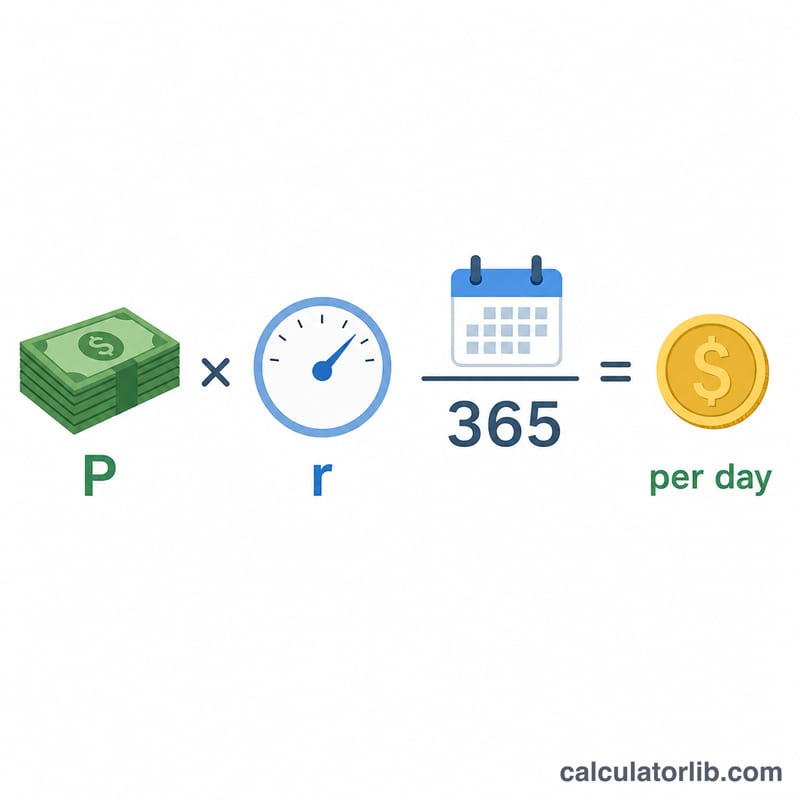

रोज़ाना का ब्याज, मूलधन को रोज़ाना की दर से गुणा करने पर निकलता है। रोज़ाना की दर वार्षिक दर को 365 से भाग देने पर मिलती है:

$$\text{पर डायम} = \text{मूलधन} \times \frac{\text{वार्षिक दर}}{365}$$

पूरी अवधि का कुल ब्याज बस पर डायम राशि को दिनों की संख्या से गुणा करके मिल जाता है। यह सरल ब्याज (सिंपल इंटरेस्ट) है — इसमें रोज़ाना का ब्याज वापस बैलेंस में जोड़कर चक्रवृद्धि नहीं की जाती।

हल किया हुआ उदाहरण

मान लीजिए आप पर 5% वार्षिक दर पर $10,000 बकाया है। रोज़ाना की दर होगी \(0.05 \div 365 = 0.00013699\)। इसे $10,000 से गुणा करने पर पर डायम लगभग $1.37 आता है। 30 दिनों में यह करीब \(\$1.3699 \times 30 = \) $41.10 ब्याज बनता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें चक्रवृद्धि (कंपाउंडिंग) होती है? नहीं। इसमें सरल रोज़ाना ब्याज लगाया जाता है; रोज़ाना का ब्याज वापस मूलधन में नहीं जोड़ा जाता।

365 ही क्यों, 360 क्यों नहीं? ज़्यादातर कंज्यूमर लोन के लिए 365 (actual/365) मानक है। कुछ कमर्शियल लोन 360-दिन का साल इस्तेमाल करते हैं, जिससे रोज़ाना का आँकड़ा थोड़ा ज़्यादा निकलता है।

पर डायम ब्याज कहाँ इस्तेमाल होता है? आमतौर पर मॉर्गेज पेऑफ कोट, क्लोज़िंग-डे के अनुपातिक ब्याज और देर से भुगतान की गणना में।