ما هي حاسبة الفائدة اليومية (Per Diem)؟

تحسب حاسبة الفائدة اليومية مقدار الفائدة التي تتراكم على القرض أو رصيد الحساب في كل يوم. وعبارة «Per Diem» لاتينية تعني «في اليوم الواحد»، وهي قيمة شائعة الاستخدام في القروض العقارية، وكشوف السداد، واحتساب الفائدة بالتناسب عند إتمام الصفقات، وخدمات إدارة القروض. ومعرفة المعدل اليومي تتيح لك أن ترى بدقة كم يكلّفك الرصيد عن كل يوم إضافي يبقى فيه دون سداد.

كيفية الاستخدام

أدخل ثلاث قيم: أصل المبلغ (الرصيد القائم)، والمعدل السنوي للفائدة كنسبة مئوية، وعدد الأيام التي تريد حسابها. تُظهر لك الحاسبة قيمة الفائدة اليومية وإجمالي الفائدة المتراكمة خلال الفترة المختارة. وتعتمد هذه الأداة على سنة من 365 يومًا (الطريقة الفعلية/365)، وهي الطريقة الأكثر شيوعًا في القروض الاستهلاكية.

شرح المعادلة

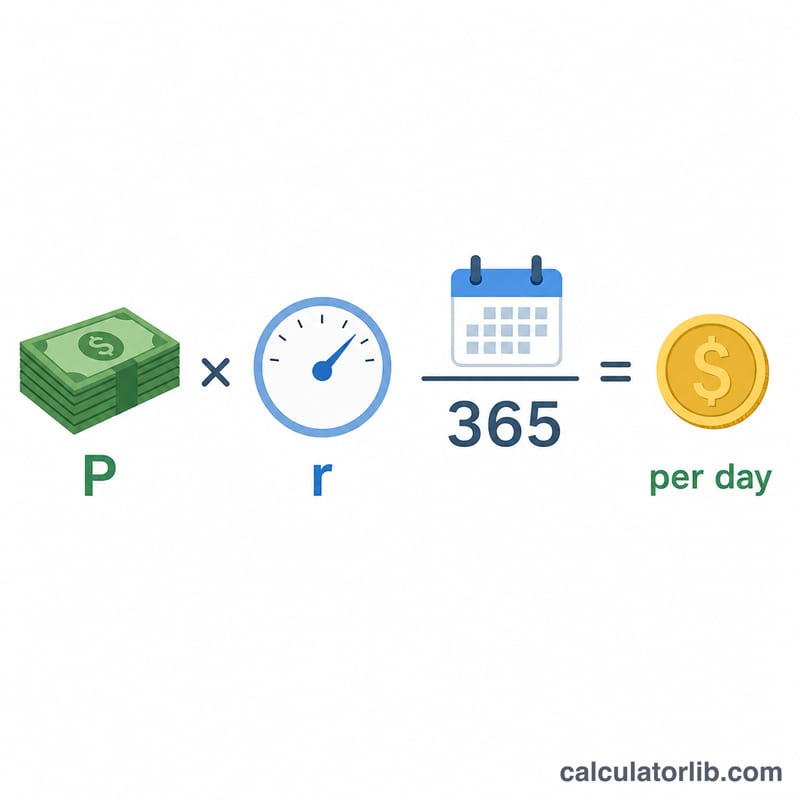

الفائدة اليومية هي حاصل ضرب أصل المبلغ في المعدل اليومي، والمعدل اليومي هو المعدل السنوي مقسومًا على 365:

$$\text{الفائدة اليومية} = \text{أصل المبلغ} \times \frac{\text{المعدل السنوي}}{365}$$

أما الإجمالي على مدى فترة من الأيام فهو ببساطة قيمة الفائدة اليومية مضروبة في عدد الأيام. وهذه فائدة بسيطة — أي أن الرسوم اليومية لا تُضاف إلى الرصيد لتتراكم عليها فوائد جديدة.

مثال تطبيقي

لنفترض أنك مدين بمبلغ 10,000 دولار بمعدل سنوي 5%. يكون المعدل اليومي = \(0.05 \div 365 = 0.00013699\). وبضربه في 10,000 دولار نحصل على فائدة يومية تبلغ نحو 1.37 دولار. وعلى مدى 30 يومًا تكون النتيجة تقريبًا \(1.3699 \times 30 = \) 41.10 دولار كفائدة.

الأسئلة الشائعة

هل تتراكم الفائدة (تركيب)؟ لا. تطبّق الأداة فائدة يومية بسيطة، فالرسوم اليومية لا تُضاف إلى أصل المبلغ.

لماذا 365 وليس 360؟ تُعد سنة 365 يومًا (الفعلية/365) المعيار في معظم القروض الاستهلاكية. أما بعض القروض التجارية فتستخدم سنة من 360 يومًا، ما يعطي قيمة يومية أعلى قليلًا.

أين تُستخدم الفائدة اليومية (Per Diem)؟ غالبًا في عروض سداد القروض العقارية، واحتساب فائدة يوم الإغلاق بالتناسب، وحساب رسوم التأخر في السداد.