Qu'est-ce qu'un calculateur d'intérêts journaliers (per diem) ?

Un calculateur d'intérêts per diem détermine le montant des intérêts qui s'accumulent chaque jour sur un prêt ou le solde d'un compte. « Per diem » est une locution latine signifiant « par jour ». Ce montant est couramment utilisé pour les prêts immobiliers, les décomptes de remboursement anticipé, le calcul des intérêts au prorata lors d'une signature et la gestion de crédits. Connaître le taux journalier vous permet de voir précisément ce que vous coûte chaque jour supplémentaire pendant lequel un solde reste impayé.

Comment l'utiliser

Renseignez trois valeurs : le capital (le solde restant dû), le taux d'intérêt annuel en pourcentage et le nombre de jours sur lequel vous souhaitez faire la projection. Le calculateur affiche le montant de l'intérêt journalier ainsi que l'intérêt total accumulé sur la période choisie. Cet outil retient une année de 365 jours (base réel/365), la convention la plus répandue pour les crédits aux particuliers.

La formule expliquée

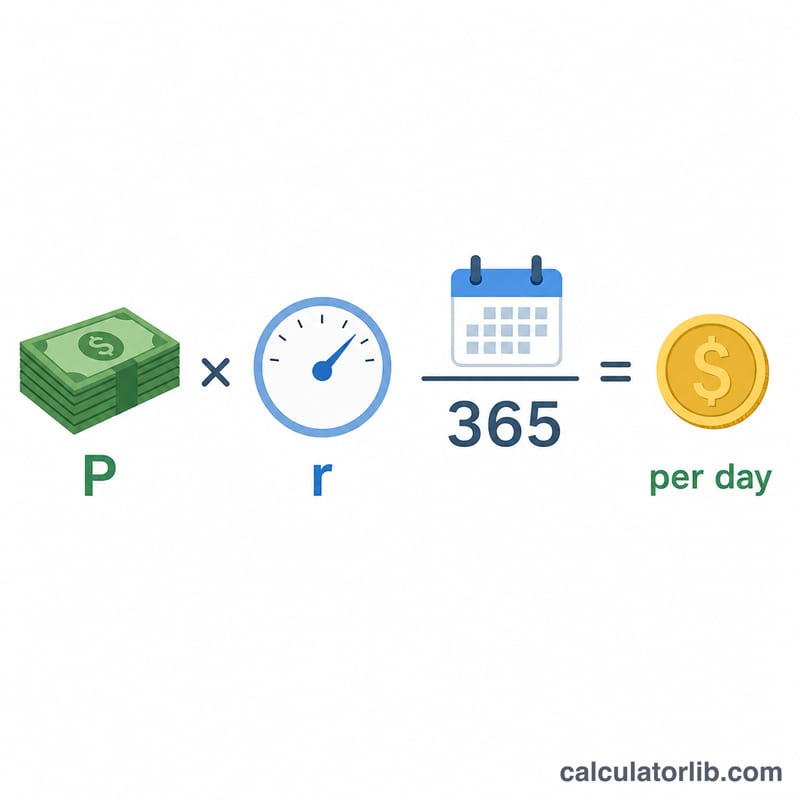

L'intérêt journalier correspond au capital multiplié par le taux journalier. Le taux journalier s'obtient en divisant le taux annuel par 365 :

$$\text{Per Diem} = \text{Capital} \times \frac{\text{Taux annuel}}{365}$$

Le total sur une période donnée est tout simplement le montant per diem multiplié par le nombre de jours. Il s'agit d'intérêts simples : les intérêts journaliers ne sont pas réintégrés dans le solde (pas de capitalisation).

$$\text{Intérêt total} = \text{Per Diem} \times \text{Jours}$$

Exemple chiffré

Supposons que vous deviez 10 000 $ à un taux annuel de 5 %. Le taux journalier est de \(0{,}05 \div 365 = 0{,}00013699\). En multipliant par 10 000 $, on obtient un per diem d'environ 1,37 $. Sur 30 jours, cela représente à peu près $$1{,}3699 \times 30 = 41{,}10\ \$$$ d'intérêts.

Questions fréquentes

Y a-t-il capitalisation des intérêts ? Non. Le calcul applique des intérêts simples au jour le jour ; les intérêts journaliers ne sont pas rajoutés au capital.

Pourquoi 365 jours et non 360 ? La base 365 (réel/365) est la norme pour la plupart des crédits aux particuliers. Certains prêts commerciaux utilisent une année de 360 jours, ce qui donnerait un montant journalier légèrement supérieur.

Où utilise-t-on les intérêts per diem ? Le plus souvent dans les décomptes de remboursement anticipé d'un prêt immobilier, le calcul au prorata des intérêts le jour de la signature et le calcul des pénalités de retard. À noter : les exemples sont en dollars et reposent sur des conventions anglo-saxonnes ; en France, les règles de calcul et les conventions de jours peuvent différer.