Ce que fait ce calculateur

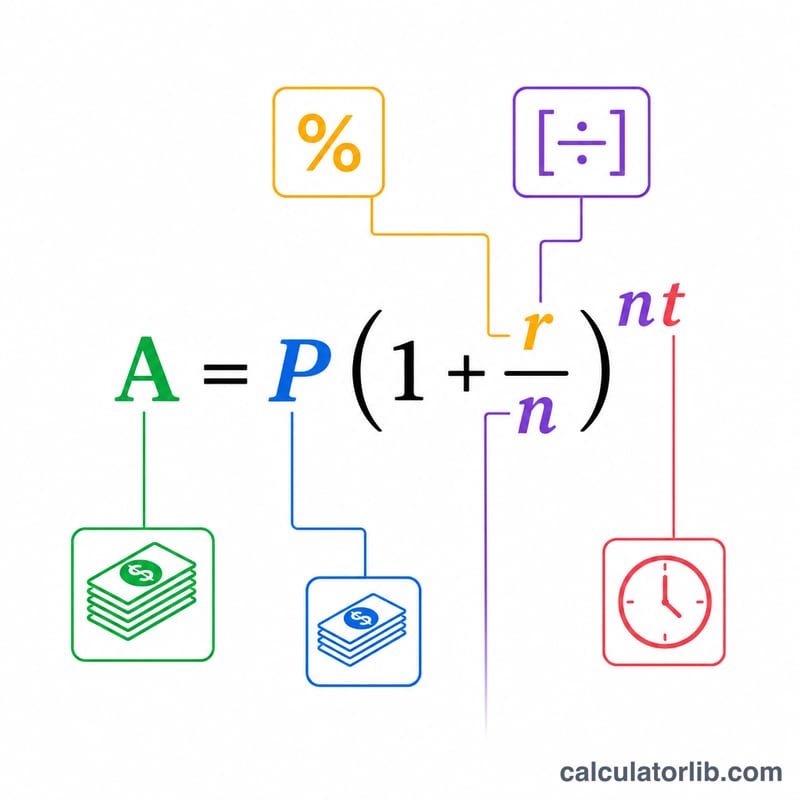

Cet outil calcule les intérêts composés à partir de la formule classique \(A = P\left(1 + \frac{r}{n}\right)^{nt}\), où A représente le montant total accumulé, P le capital initial, r le taux annuel exprimé en décimal, n le nombre de périodes de capitalisation par an et t la durée en années. Il gère également la capitalisation continue via la formule \(A = P\,e^{rt}\). Sa particularité : vous pouvez résoudre n'importe laquelle des quatre inconnues — montant total (A), capital (P), taux annuel (R) ou durée (t).

Comment l'utiliser

Sélectionnez la valeur à calculer dans le menu « Calculer : ». Saisissez les données que vous connaissez, choisissez une fréquence de capitalisation, et le calculateur vous renvoie l'inconnue ainsi qu'un détail complet sous la forme \(A = P + I\). Pour déterminer le capital, vous pouvez fournir soit le montant total connu (A), soit les intérêts perçus (I). Les taux se saisissent en pourcentage et sont convertis en interne par \(r = R/100\). Les champs monétaires acceptent les séparateurs de milliers, qui sont automatiquement supprimés.

La formule expliquée

En capitalisation discrète, le facteur de croissance de base \((1 + r/n)\) est élevé à la puissance \(nt\). En réorganisant l'équation, on obtient les autres inconnues :

$$P = \frac{A}{\left(1 + \frac{r}{n}\right)^{nt}}$$à partir des intérêts, \(P = \frac{I}{F - 1}\) où F est le facteur de croissance ;

$$R = 100 \cdot n\left(\left(\frac{A}{P}\right)^{1/(nt)} - 1\right)$$$$t = \frac{\ln(A/P)}{n \cdot \ln\left(1 + \frac{r}{n}\right)}$$Pour la capitalisation continue, les formules équivalentes reposent sur \(e^{rt}\), avec \(r = \frac{\ln(A/P)}{t}\) et \(t = \frac{\ln(A/P)}{r}\).

Exemple concret

Vous déposez P = 10 000 $ au taux R = 3,875 % avec une capitalisation mensuelle (n = 12) pendant t = 7,5 ans. On a alors \(r/n = 0{,}0032292\), l'exposant \(nt = 90\), et \((1{,}0032292)^{90} \approx 1{,}336637\). D'où

$$A = 10\,000 \times 1{,}336637 = 13\,366{,}37\ \$$$et des intérêts \(I = A - P = 3\,366{,}37\ \$\).

Questions fréquentes

Que signifie « En continu » ? Cette option applique la formule \(A = P\,e^{rt}\), soit la limite obtenue lorsque les périodes de capitalisation deviennent infiniment fréquentes. Elle donne un montant légèrement supérieur à celui d'une capitalisation quotidienne.

Pourquoi A doit-il être supérieur à P pour calculer le taux ou la durée ? Parce que le calcul fait intervenir \(\ln(A/P)\), qui doit être positif pour obtenir un résultat réel et positif lorsque des intérêts sont générés.

Cet outil est-il lié à une devise précise ? Non. Le symbole du dollar n'est qu'un repère visuel ; les calculs sont valables pour n'importe quelle devise.