Qu'est-ce que le calculateur de valeur future ?

Cet outil vous indique combien vaudra un capital unique dans le futur, une fois qu'il aura généré des intérêts composés. Il vous suffit d'indiquer la somme dont vous disposez aujourd'hui (la valeur actuelle), le taux d'intérêt annuel, la durée du placement et la fréquence de capitalisation des intérêts. Le calculateur affiche alors la valeur future (VF) ainsi que le facteur d'intérêt de la valeur future (FVIF) — le coefficient qui transforme l'argent d'aujourd'hui en argent de demain.

Comment l'utiliser

Renseignez la valeur actuelle (le montant de votre placement), le taux d'intérêt annuel en pourcentage (par exemple 5,25 pour 5,25 %), le nombre d'années (les décimales comme 3,5 sont acceptées), puis choisissez la fréquence de capitalisation : quotidienne, mensuelle, trimestrielle ou annuelle. Plus la capitalisation est fréquente, plus la valeur future est légèrement élevée pour un même taux nominal.

La formule expliquée

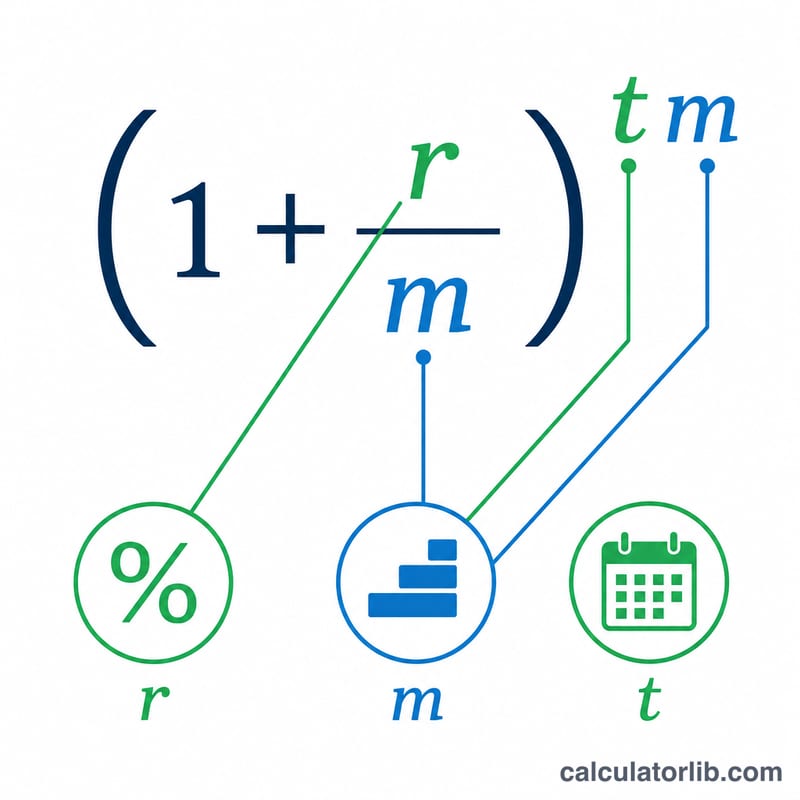

La formule générale des intérêts composés est $$VF = VA \times (1 + i)^{n}$$. Pour partir de données annuelles, on procède à une conversion : le taux par période vaut \(i = (\text{taux}/100) / m\) et le nombre total de périodes est \(n = \text{années} \times m\), où \(m\) correspond au nombre de périodes de capitalisation par an. Le FVIF n'est autre que \((1 + i)^{n}\) — la part qui multiplie la VA. Comme il est calculé directement en tant que multiplicateur, il reste valable même lorsque la VA est nulle.

Exemple chiffré

Imaginons que vous placiez 12 487,16 $ pendant 3,5 ans à 5,25 % avec une capitalisation mensuelle (m = 12). On obtient alors \(i = 0{,}0525 / 12 = 0{,}004375\) et \(n = 3{,}5 \times 12 = 42\). Le $$FVIF = (1{,}004375)^{42} \approx 1{,}20123,$$ d'où $$VF = 12\,487{,}16 \times 1{,}20123 \approx \mathbf{15\,000{,}00\ \$}.$$

Termes clés définis

- Valeur actuelle (VA)

- Le montant d'argent disponible ou investi aujourd'hui — la somme forfaitaire initiale avant que les intérêts ne soient gagnés.

- Valeur future (VF)

- La valeur de la somme actuelle à une date future spécifiée après la capitalisation, calculée comme \(VF = VA \times (1+i)^n\).

- FVIF (Facteur d'intérêt de valeur future)

- Le multiplicateur \((1+i)^n\) qui transforme une valeur actuelle en sa valeur future pour un taux périodique donné et un nombre de périodes. \(VF = VA \times FVIF\).

- Taux nominal annuel (r)

- Le taux d'intérêt annuel déclaré, exprimé en pourcentage, avant de tenir compte de la fréquence à laquelle les intérêts sont composés au cours de l'année.

- Taux périodique (i)

- Le taux d'intérêt appliqué dans chaque période de capitalisation, trouvé en divisant le taux nominal annuel par la fréquence de capitalisation : \(i = \dfrac{r/100}{m}\).

- Fréquence de capitalisation (m)

- Le nombre de fois par an où les intérêts sont calculés et ajoutés au solde — par exemple 1 (annuel), 4 (trimestriel), 12 (mensuel) ou 365 (quotidien).

- Nombre de périodes (n)

- Le décompte total des périodes de capitalisation sur l'horizon d'investissement : \(n = t \cdot m\).

- Durée (t)

- La durée pendant laquelle l'argent est investi, exprimée en années.

FAQ

Qu'est-ce que le FVIF ? Le facteur d'intérêt de la valeur future est le coefficient de croissance : multipliez n'importe quelle valeur actuelle par ce facteur pour obtenir la valeur future selon le taux, la durée et la fréquence de capitalisation choisis.

La fréquence de capitalisation a-t-elle une importance ? Oui. Pour un taux nominal fixe, une capitalisation plus fréquente (quotidienne > mensuelle > trimestrielle > annuelle) donne une valeur future plus élevée, car les intérêts produisent eux-mêmes des intérêts plus tôt.

Puis-je saisir des années fractionnaires ? Oui. Une valeur comme 3,5 ans fonctionne parfaitement : le calcul utilise un exposant fractionnaire, le résultat est donc précis.