ما هي حاسبة القيمة المستقبلية؟

تخبرك هذه الحاسبة بالقيمة التي سيبلغها مبلغ مقطوع واحد من المال في المستقبل بعد أن تتراكم عليه الفائدة المركّبة. كل ما عليك هو إدخال المبلغ الذي تملكه اليوم (القيمة الحالية)، ونسبة الفائدة السنوية، ومدة الاستثمار، ومدى تكرار احتساب الفائدة. وتعرض لك الأداة القيمة المستقبلية (FV) ومعامل القيمة المستقبلية للفائدة (FVIF) — وهو المُضاعِف الذي يحوّل أموال اليوم إلى قيمتها في الغد.

كيفية استخدامها

أدخل القيمة الحالية (مبلغ استثمارك)، ونسبة الفائدة السنوية كنسبة مئوية (مثل 5.25 لتعني 5.25%)، وعدد السنوات (تُقبل الكسور مثل 3.5)، ثم اختر تكرار احتساب الفائدة — يوميًا أو شهريًا أو ربع سنوي أو سنويًا. كلما زاد تكرار احتساب الفائدة ارتفعت القيمة المستقبلية ارتفاعًا طفيفًا عند ثبات النسبة الاسمية نفسها.

شرح المعادلة

المعادلة العامة للفائدة المركّبة هي

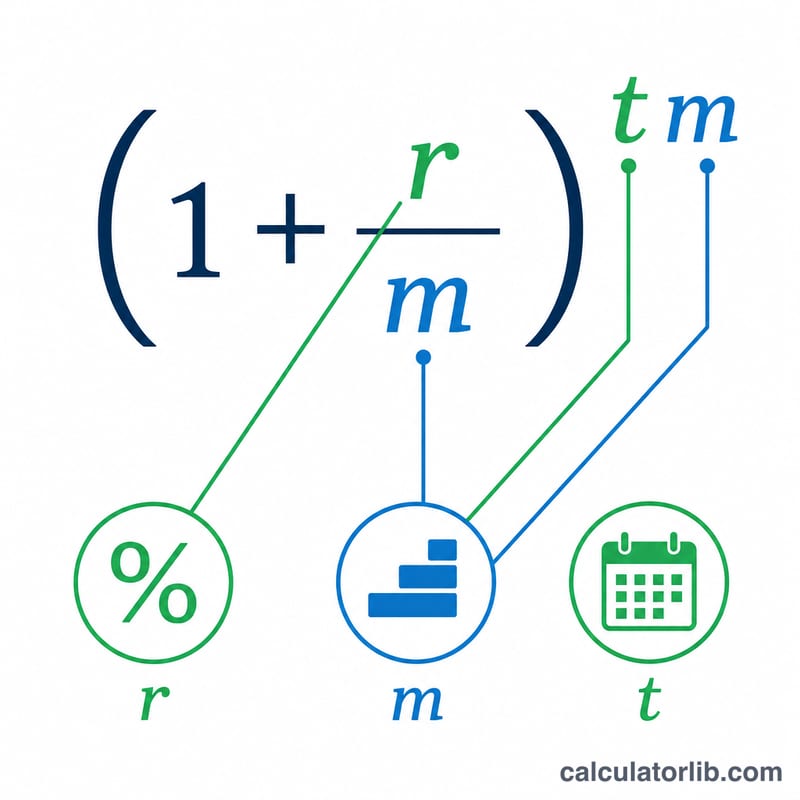

$$FV = PV \times (1 + i)^{n}$$ولاستخدام المدخلات السنوية نُجري تحويلًا: تُحسب النسبة الدورية بالعلاقة \(i = (\text{النسبة}/100) \div m\)، ويُحسب إجمالي عدد الفترات بالعلاقة \(n = \text{السنوات} \times m\)، حيث \(m\) هو عدد فترات احتساب الفائدة في السنة. أما معامل FVIF فهو ببساطة \((1 + i)^{n}\) — أي الجزء الذي يُضرب في القيمة الحالية. ولأنه يُحسب مباشرةً كمُضاعِف، فإنه يظل صالحًا حتى عندما تكون القيمة الحالية صفرًا.

مثال تطبيقي

افترض أنك تستثمر 12,487.16 دولارًا لمدة 3.5 سنوات بنسبة 5.25% مع احتساب الفائدة شهريًا (\(m = 12\)). عندها يكون \(i = 0.0525 \div 12 = 0.004375\)، وَ \(n = 3.5 \times 12 = 42\). فيكون معامل

$$FVIF = (1.004375)^{42} \approx 1.20123$$ومن ثَمّ تكون القيمة المستقبلية

$$FV = 12{,}487.16 \times 1.20123 \approx \mathbf{15{,}000.00 \text{ دولار}}$$المصطلحات الرئيسية المحددة

- القيمة الحالية (PV)

- المبلغ من المال المتاح أو المستثمر اليوم — المبلغ الإجمالي الأولي قبل كسب أي فائدة.

- القيمة المستقبلية (FV)

- قيمة المبلغ الحالي في تاريخ مستقبلي محدد بعد التركيب، محسوبة كـ \(FV = PV \times (1+i)^n\).

- عامل الفائدة على القيمة المستقبلية (FVIF)

- معامل الضرب \((1+i)^n\) الذي يحول القيمة الحالية إلى قيمتها المستقبلية لمعدل دوري معين وعدد فترات محدد. \(FV = PV \times FVIF\).

- المعدل السنوي الاسمي (r)

- سعر الفائدة السنوي المعلن، معبراً عنه كنسبة مئوية، قبل الأخذ في الاعتبار عدد مرات تركيب الفائدة خلال السنة.

- المعدل الدوري (i)

- سعر الفائدة المطبق في كل فترة تركيب، يتم العثور عليه بقسمة المعدل السنوي الاسمي على تكرار التركيب: \(i = \dfrac{r/100}{m}\).

- تكرار التركيب (m)

- عدد المرات في السنة التي يتم فيها حساب الفائدة وإضافتها إلى الرصيد — على سبيل المثال 1 (سنوي)، 4 (فصلي)، 12 (شهري)، أو 365 (يومي).

- عدد الفترات (n)

- العدد الإجمالي لفترات التركيب خلال أفق الاستثمار: \(n = t \cdot m\).

- المدة (t)

- طول الفترة الزمنية التي يتم فيها استثمار المال، معبراً عنه بالسنوات.

الأسئلة الشائعة

ما هو معامل FVIF؟ معامل القيمة المستقبلية للفائدة هو مُضاعِف النمو: اضرب أي قيمة حالية فيه لتحصل على القيمة المستقبلية وفق النسبة والمدة وتكرار الاحتساب المختار.

هل لتكرار احتساب الفائدة أهمية؟ نعم. عند ثبات النسبة الاسمية، يؤدي تكرار الاحتساب الأكبر (يوميًا > شهريًا > ربع سنوي > سنويًا) إلى قيمة مستقبلية أعلى، لأن الفائدة تبدأ في توليد فائدة في وقت أبكر.

هل يمكنني استخدام كسور السنوات؟ نعم. قيمة مثل 3.5 سنة تعمل دون أي مشكلة؛ إذ تستخدم الحسبة أُسًّا كسريًا، فتأتي النتيجة دقيقة.