भविष्य मूल्य कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि आज जमा की गई एकमुश्त राशि चक्रवृद्धि ब्याज कमाने के बाद भविष्य में कितनी हो जाएगी। आप बस इतना भरते हैं कि आज आपके पास कितनी रकम है (वर्तमान मूल्य), सालाना ब्याज दर क्या है, आप कितने साल तक निवेश रखेंगे, और ब्याज कितनी बार चक्रवृद्धि होता है। इसके बदले टूल आपको भविष्य मूल्य (FV) और भविष्य मूल्य ब्याज फैक्टर (FVIF) देता है — यानी वह गुणक जो आज की रकम को कल की रकम में बदल देता है।

इसका उपयोग कैसे करें

वर्तमान मूल्य (आपकी निवेश राशि), सालाना ब्याज दर प्रतिशत में (जैसे 5.25% के लिए 5.25), वर्षों की संख्या (3.5 जैसे दशमलव भी मान्य हैं) भरें और चक्रवृद्धि आवृत्ति चुनें — दैनिक, मासिक, तिमाही या वार्षिक। एक ही नाममात्र दर पर ब्याज जितनी बार चक्रवृद्धि होगा, भविष्य मूल्य उतना ही थोड़ा ज़्यादा निकलेगा।

फॉर्मूला समझें

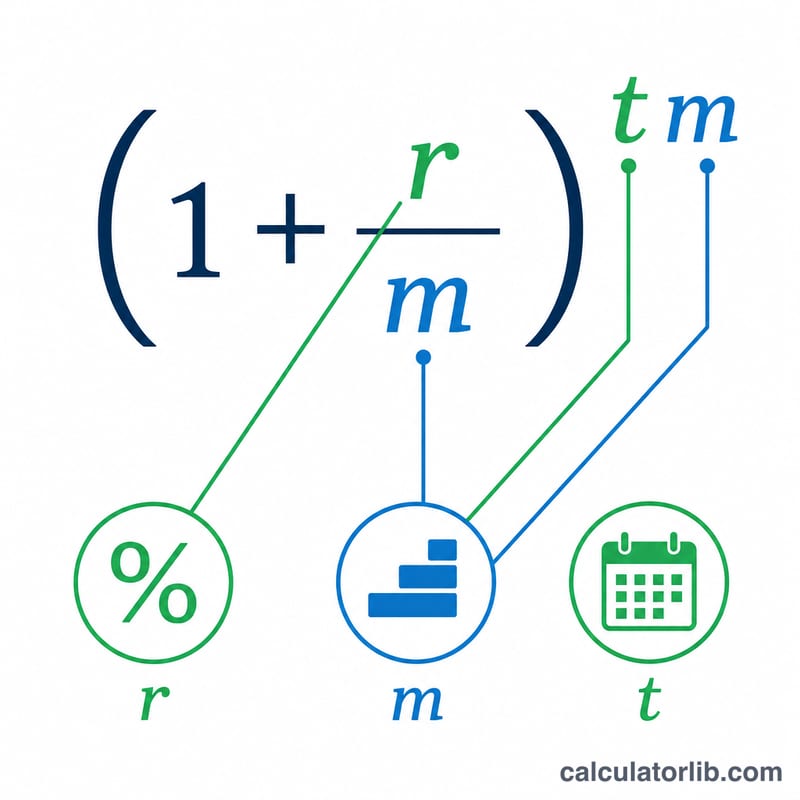

चक्रवृद्धि ब्याज का सामान्य फॉर्मूला है $$FV = PV \times (1 + i)^n$$। सालाना इनपुट को इस्तेमाल करने के लिए हम इन्हें बदलते हैं: प्रति अवधि दर होती है \(i = (\text{दर}/100) / m\) और कुल अवधियों की संख्या होती है \(n = \text{वर्ष} \times m\), जहाँ \(m\) हर साल चक्रवृद्धि अवधियों की संख्या है। FVIF दरअसल \((1 + i)^n\) ही है — वही हिस्सा जो PV से गुणा होता है। चूँकि इसे सीधे गुणक के रूप में निकाला जाता है, यह तब भी सही रहता है जब PV शून्य हो।

हल किया हुआ उदाहरण

मान लीजिए आप $12,487.16 की राशि 3.5 साल के लिए 5.25% सालाना दर पर मासिक चक्रवृद्धि (\(m = 12\)) के साथ निवेश करते हैं। तब \(i = 0.0525 / 12 = 0.004375\) और \(n = 3.5 \times 12 = 42\) होगा। $$FVIF = (1.004375)^{42} \approx 1.20123$$ इसलिए $$FV = 12{,}487.16 \times 1.20123 \approx \mathbf{\$15{,}000.00}$$।

मुख्य शर्तें परिभाषित

- वर्तमान मूल्य (PV)

- आज उपलब्ध या निवेश की गई धनराशि — किसी भी ब्याज अर्जन से पहले प्रारंभिक राशि।

- भविष्य मूल्य (FV)

- वर्तमान राशि का निर्दिष्ट भविष्य की तारीख पर मूल्य चक्रवृद्धि के बाद, जिसकी गणना \(FV = PV \times (1+i)^n\) के रूप में की जाती है।

- FVIF (भविष्य मूल्य ब्याज कारक)

- गुणक \((1+i)^n\) जो वर्तमान मूल्य को दिए गए आवधिक दर और अवधियों की संख्या के लिए इसके भविष्य मूल्य में परिवर्तित करता है। \(FV = PV \times FVIF\)।

- नाममात्र वार्षिक दर (r)

- घोषित वार्षिक ब्याज दर, प्रतिशत के रूप में व्यक्त, वर्ष के भीतर ब्याज कितनी बार चक्रवृद्धि होता है इसके लिए हिसाब देने से पहले।

- आवधिक दर (i)

- ब्याज दर जो प्रत्येक चक्रवृद्धि अवधि में लागू होती है, नाममात्र वार्षिक दर को चक्रवृद्धि आवृत्ति से विभाजित करके पाई जाती है: \(i = \dfrac{r/100}{m}\)।

- चक्रवृद्धि आवृत्ति (m)

- प्रति वर्ष ब्याज की गणना की जाने वाली बार की संख्या और शेष राशि में जोड़ी जाती है — उदाहरण के लिए 1 (वार्षिक), 4 (त्रैमासिक), 12 (मासिक), या 365 (दैनिक)।

- अवधियों की संख्या (n)

- निवेश क्षितिज पर चक्रवृद्धि अवधियों की कुल गणना: \(n = t \cdot m\)।

- अवधि (t)

- जिस अवधि के लिए धन निवेश किया जाता है, वर्षों में व्यक्त।

अक्सर पूछे जाने वाले सवाल

FVIF क्या होता है? भविष्य मूल्य ब्याज फैक्टर एक वृद्धि गुणक है: किसी भी वर्तमान मूल्य को इससे गुणा कर दीजिए और आपको चुनी हुई दर, अवधि व चक्रवृद्धि पर भविष्य मूल्य मिल जाएगा।

क्या चक्रवृद्धि की आवृत्ति मायने रखती है? हाँ। एक तय नाममात्र दर पर ब्याज जितनी बार चक्रवृद्धि होता है (दैनिक > मासिक > तिमाही > वार्षिक), भविष्य मूल्य उतना ही ज़्यादा होता है, क्योंकि ब्याज पर ब्याज जल्दी मिलने लगता है।

क्या मैं आंशिक वर्ष इस्तेमाल कर सकता हूँ? हाँ। 3.5 साल जैसा मान बिलकुल काम करता है; गणना में दशमलव घातांक इस्तेमाल होता है, इसलिए नतीजा एकदम सटीक रहता है।