¿Qué es la calculadora de valor futuro?

Esta calculadora te indica cuánto valdrá en el futuro un capital único de dinero una vez que haya generado interés compuesto. Solo tienes que introducir cuánto tienes hoy (el valor actual), la tasa de interés anual, durante cuánto tiempo lo vas a invertir y con qué frecuencia se capitaliza el interés. La herramienta te devuelve el valor futuro (FV) y el Factor de Interés de Valor Futuro (FVIF), es decir, el multiplicador que convierte el dinero de hoy en el de mañana.

Cómo usarla

Introduce el Valor Actual (el importe que vas a invertir), la Tasa de Interés anual en porcentaje (por ejemplo, 5,25 para un 5,25%), el Número de Años (se admiten decimales como 3,5) y elige una frecuencia de capitalización: diaria, mensual, trimestral o anual. Cuanto más frecuente sea la capitalización, mayor será el valor futuro para una misma tasa nominal.

La fórmula explicada

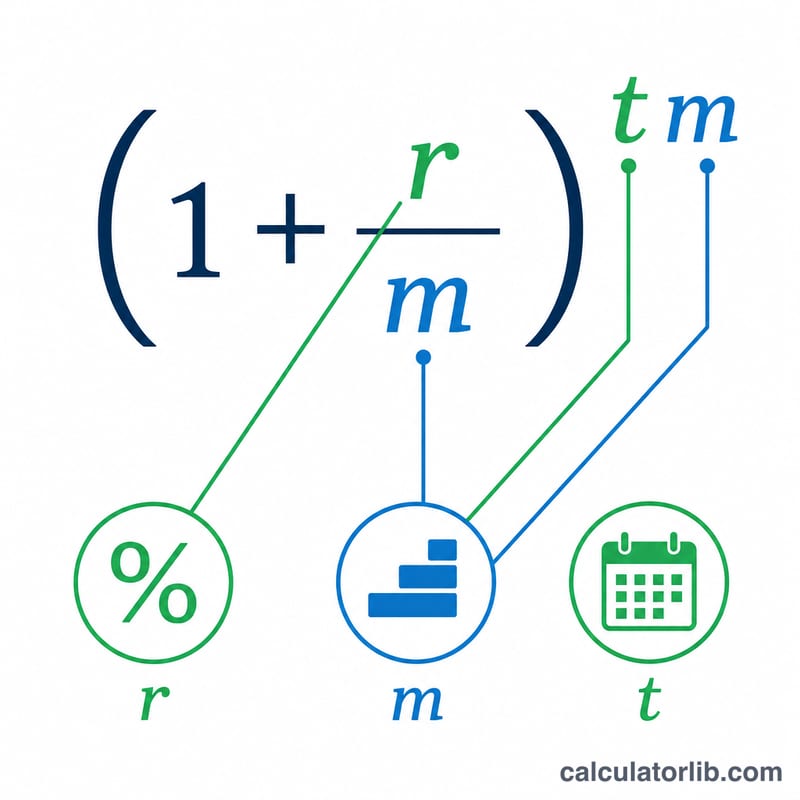

La fórmula general del interés compuesto es $$FV = VA \times (1 + i)^{n}$$ Para trabajar con datos anuales hacemos una conversión: la tasa periódica es \(i = (\text{tasa}/100) / m\) y el número total de periodos es \(n = \text{años} \times m\), donde \(m\) es el número de periodos de capitalización al año. El FVIF es, sencillamente, \((1 + i)^{n}\): la parte que multiplica al valor actual. Como se calcula directamente como ese multiplicador, sigue siendo válido incluso cuando el valor actual es cero.

Ejemplo resuelto

Supongamos que inviertes 12.487,16 $ durante 3,5 años a un 5,25% con capitalización mensual (\(m = 12\)). Entonces \(i = 0{,}0525 / 12 = 0{,}004375\) y \(n = 3{,}5 \times 12 = 42\). El $$FVIF = (1{,}004375)^{42} \approx 1{,}20123$$ de modo que $$FV = 12.487{,}16 \times 1{,}20123 \approx \textbf{15.000,00 \$}$$

Términos Clave Definidos

- Valor Presente (VP)

- La cantidad de dinero disponible o invertida hoy — la suma inicial antes de que se genere interés alguno.

- Valor Futuro (VF)

- El valor de la suma presente en una fecha futura especificada después de la capitalización, calculado como \(VF = VP \times (1+i)^n\).

- FVIF (Factor de Interés del Valor Futuro)

- El multiplicador \((1+i)^n\) que convierte un valor presente en su valor futuro para una tasa periódica y número de períodos dados. \(VF = VP \times FVIF\).

- Tasa nominal anual (r)

- La tasa de interés anual establecida, expresada como porcentaje, antes de considerar con qué frecuencia se capitaliza el interés dentro del año.

- Tasa periódica (i)

- La tasa de interés aplicada en cada período de capitalización, encontrada dividiendo la tasa nominal anual por la frecuencia de capitalización: \(i = \dfrac{r/100}{m}\).

- Frecuencia de capitalización (m)

- El número de veces por año que se calcula el interés y se suma al saldo — por ejemplo 1 (anual), 4 (trimestral), 12 (mensual), o 365 (diario).

- Número de períodos (n)

- El recuento total de períodos de capitalización durante el horizonte de inversión: \(n = t \cdot m\).

- Plazo (t)

- La duración de tiempo que el dinero está invertido, expresada en años.

Preguntas frecuentes

¿Qué es el FVIF? El Factor de Interés de Valor Futuro es el multiplicador de crecimiento: multiplica cualquier valor actual por él para obtener el valor futuro según la tasa, el plazo y la capitalización elegidos.

¿Importa la frecuencia de capitalización? Sí. Para una tasa nominal fija, una capitalización más frecuente (diaria > mensual > trimestral > anual) genera un valor futuro mayor, porque los intereses empiezan a generar intereses antes.

¿Puedo usar años fraccionados? Sí. Un valor como 3,5 años funciona perfectamente; el cálculo emplea un exponente fraccionario, así que el resultado es preciso.