Qué hace esta calculadora

Jurisdicción: Estados Unidos. Esta herramienta aplica el método lineal del sistema MACRS (Modified Accelerated Cost Recovery System) del IRS estadounidense con la convención de mitad de mes, que se utiliza para depreciar bienes inmuebles residenciales en alquiler y no residenciales a efectos del impuesto federal sobre la renta (se declara en el Formulario 4562 del IRS). Te devuelve la depreciación del primer año, el importe anual completo, el importe parcial del último año y, opcionalmente, un cuadro año a año. Si no resides en EE. UU., considera estos resultados estrictamente como una referencia fiscal estadounidense; en tu país las reglas de amortización serán distintas.

Cómo usarla

Introduce la base de coste amortizable, es decir, únicamente el valor del edificio (las mejoras), ya que el terreno nunca se deprecia. Elige el periodo de recuperación del IRS: 27,5 años para inmuebles residenciales en alquiler, 39 años para inmuebles no residenciales puestos en servicio después del 12 de mayo de 1993, 31,5 para inmuebles no residenciales anteriores y 40 para la opción ADS. Selecciona el mes y el año en que el inmueble se puso en servicio y, después, decide si quieres ver solo las cifras principales o el cuadro completo. El sistema MACRS asume un valor residual de cero, de modo que toda la base se amortiza hasta llegar a 0 $.

La fórmula explicada

Bajo MACRS, los bienes inmuebles siempre se deprecian de forma lineal. La deducción anual completa es simplemente

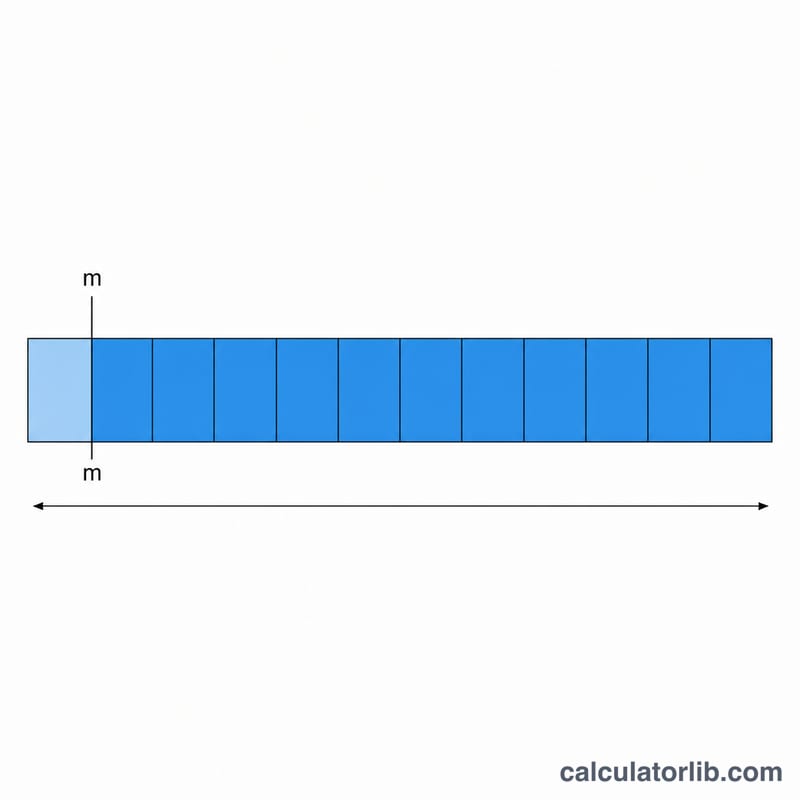

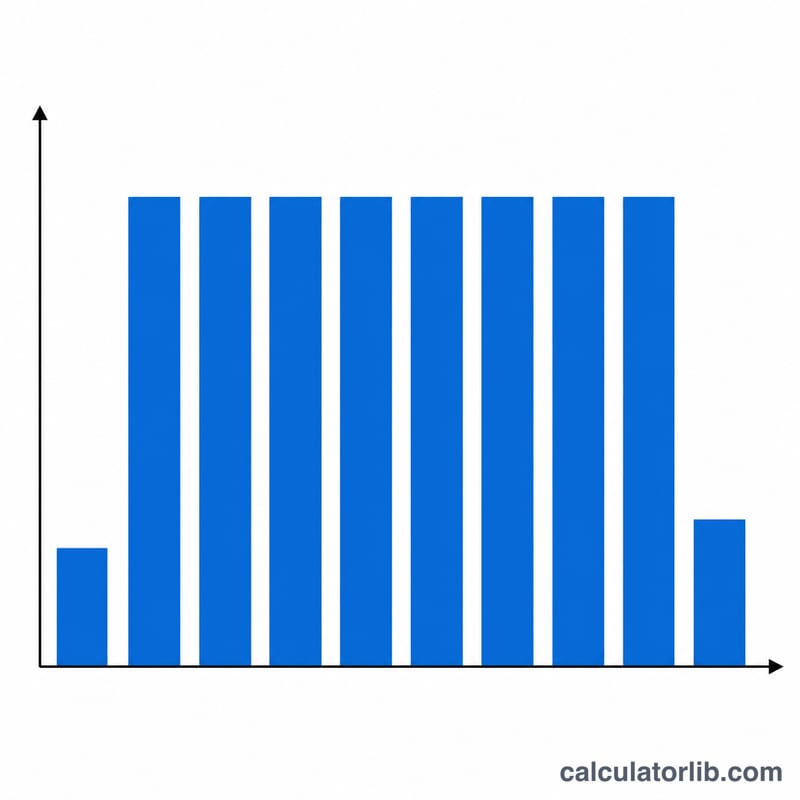

$$D = \dfrac{\text{Cost Basis}}{N}$$La convención de mitad de mes considera que el inmueble se pone en servicio en el punto medio de su mes, por lo que el primer ejercicio fiscal solo recibe \((12{,}5 - m)/12\) de un año completo, donde \(m\) es el número de mes (1 = enero):

$$D_0 = \dfrac{\text{Cost Basis}}{N} \times \dfrac{12.5 - m}{12}$$Enero da \(11{,}5/12\) y diciembre da \(0{,}5/12\). Como el primer año es parcial, la depreciación se prolonga hasta un último año también parcial; juntos, esos dos años parciales equivalen a un año completo, de manera que el cuadro abarca \(\lceil N \rceil + 1\) años naturales y los importes suman exactamente la base de coste.

Ejemplo resuelto

Base de coste de 275.000 $, inmueble residencial en alquiler (27,5 años), puesto en servicio en junio de 2020. Anual completo =

$$275{.}000 \div 27{,}5 = \mathbf{10{.}000\ \$}$$Fracción del primer año =

$$(12{,}5 - 6)/12 = 0{,}541667$$por lo que la depreciación de 2020 =

$$10{.}000\ \$ \times 0{,}541667 = \mathbf{5{.}416{,}67\ \$}$$Los años 2021 a 2046 toman 10.000 $ cada uno (26 años = 260.000 $) y el último año, 2047, recoge el resto: 9.583,33 $. Total =

$$5{.}416{,}67 + 260{.}000 + 9{.}583{,}33 = 275{.}000\ \$$$

Preguntas frecuentes

¿Debo incluir el terreno en la base de coste? No. Resta primero el valor del terreno; solo el edificio y las mejoras son depreciables.

¿Por qué incluso empezar en enero es un año parcial? La convención de mitad de mes considera que el inmueble se puso en servicio a mediados del mes, así que enero solo da \(11{,}5/12\) de año y arrastra una pequeña cantidad a un año final.

¿Se aplica alguna vez el saldo decreciente a los inmuebles? No. Bajo MACRS, los bienes inmuebles siempre se amortizan de forma lineal; lo único que cambia es el periodo de recuperación.