这个计算器能帮你做什么

适用范围:美国。本工具采用美国国税局(IRS)的 MACRS(修正加速成本回收制度)直线法,并配合月中惯例(mid-month convention),用于对住宅出租房产和非住宅不动产计提联邦所得税层面的折旧(在 IRS 4562 表上申报)。它会算出你的首年折旧额、完整年度折旧额、末年的部分折旧额,并可选择性地生成逐年折旧明细表。非美国用户请仅将其作为美国税务参考——你所在国家或地区的折旧规则很可能与此不同。

使用方法

填入可折旧的成本基础(cost basis)——也就是仅限建筑物(改良物)的价值,因为土地永远不可折旧。选择 IRS 规定的回收期:住宅出租房产为 27.5 年;1993 年 5 月 12 日之后投入使用的非住宅不动产为 39 年;更早的非住宅不动产为 31.5 年;选择 ADS 替代折旧制度则为 40 年。接着选择房产投入使用的月份和年份,再决定只显示主要折旧金额,还是输出完整明细表。MACRS 假定残值为零,因此整个成本基础最终都会摊销至 $0。

公式详解

在 MACRS 下,不动产一律采用直线法折旧。完整年度的折旧额就是「成本基础 ÷ N」。

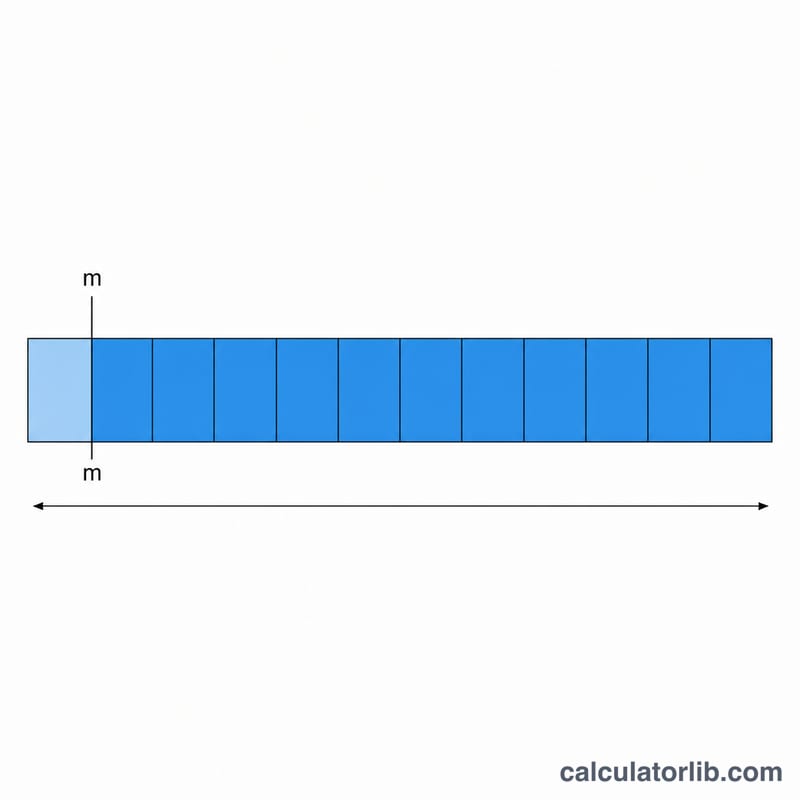

$$D = \frac{\text{Cost Basis}}{N}$$月中惯例将房产视为在当月中点投入使用,因此第一个纳税年度只能计提整年的 (12.5 − m)/12,其中 \(m\) 是月份编号(1 = 一月)。

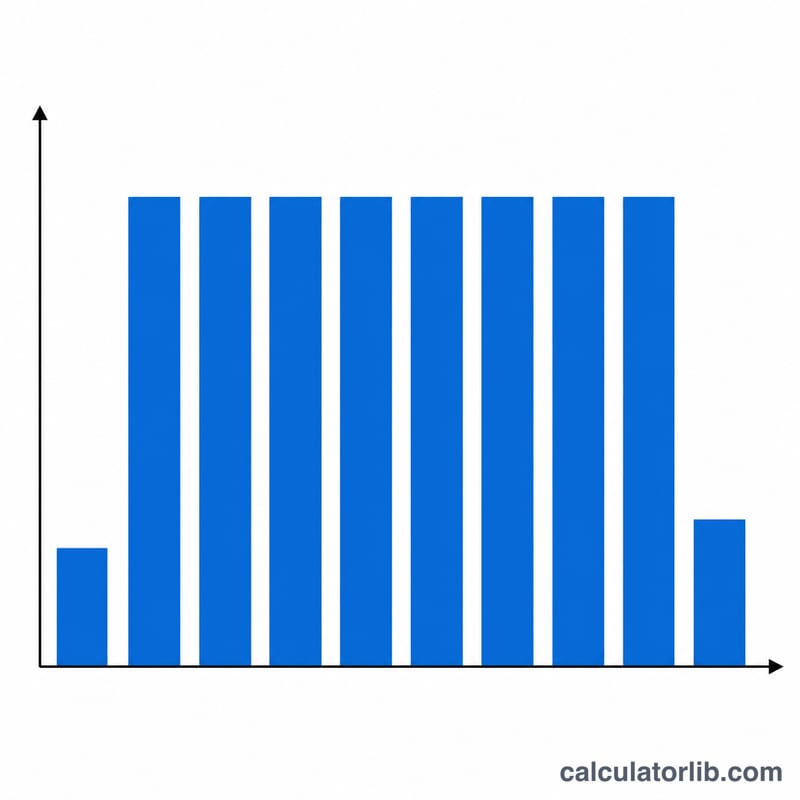

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$一月对应 \(11.5/12\),十二月对应 \(0.5/12\)。由于第一年是部分年度,折旧会顺延到一个部分年度的末年;首尾两个部分年度合起来正好等于一个完整年度,所以整张明细表跨越 \(\lceil N \rceil + 1\) 个日历年,各年金额之和恰好等于成本基础。

计算实例

成本基础 $275,000,住宅出租房产(27.5 年),于 2020 年 6 月投入使用。完整年度折旧 = 275,000 ÷ 27.5 = $10,000。

$$D = \frac{275{,}000}{27.5} = 10{,}000$$首年系数 = (12.5 − 6)/12 = 0.541667,因此 2020 年折旧 = $10,000 × 0.541667 = $5,416.67。

$$D_0 = 10{,}000 \times \frac{12.5 - 6}{12} = 10{,}000 \times 0.541667 = 5{,}416.67$$2021 至 2046 年每年计提 $10,000(共 26 年 = $260,000),末年 2047 年计提剩余的 $9,583.33。合计 = 5,416.67 + 260,000 + 9,583.33 = $275,000。

$$5{,}416.67 + 260{,}000 + 9{,}583.33 = 275{,}000$$

常见问题

成本基础里要不要包含土地?不要。先把土地价值扣除,只有建筑物/改良物才可以折旧。

为什么连一月开始都算部分年度?月中惯例把房产视为在月中投入使用,所以一月也只能计提一年的 \(11.5/12\),剩下的一小部分会被推到末尾的拖尾年度。

不动产会不会用到余额递减法?不会。MACRS 下的不动产一律采用直线法,变化的只是回收期长短。