什么是直线法折旧?

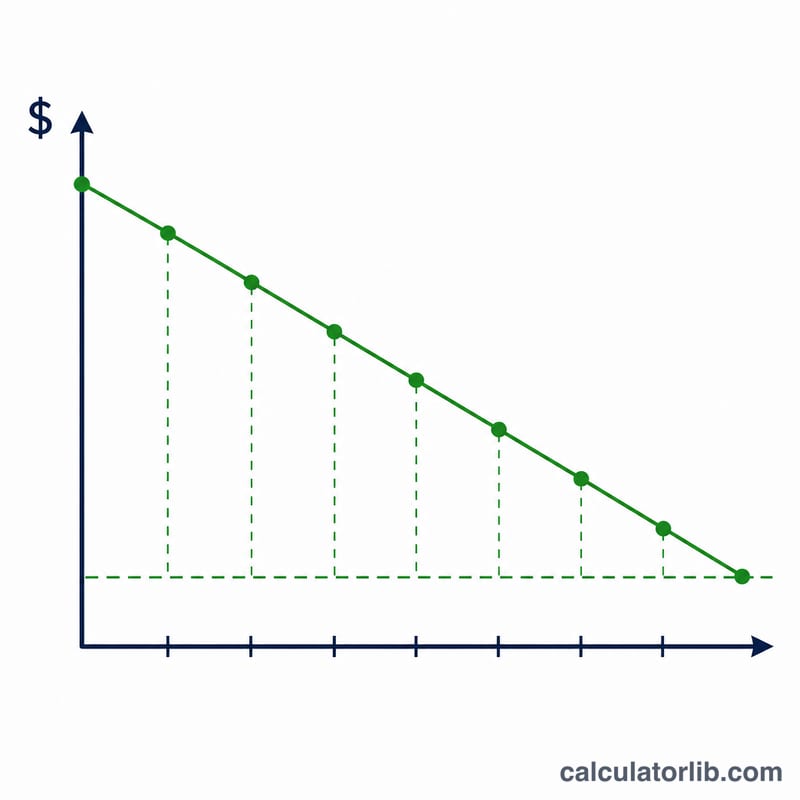

直线法(又称平均年限法)是把固定资产成本在其使用年限内平均分摊的方法,也是最简单、应用最广泛的一种折旧方式。它不会在购买当年就把全部价款一次性计入费用,而是把成本均匀地分配到每一个会计期间。这样能让费用与受益期间相对应,从而更真实地反映企业的盈利状况。

如何使用本计算器

只需填入三个数值:资产原值(取得该资产并使其达到可使用状态所支付的全部金额)、残值(使用年限结束时预计的变卖或报废价值),以及以年为单位的使用年限。计算器会立即给出年折旧费用、可折旧基数、月折旧额以及年折旧率。

公式详解

核心公式为:

$$\text{年折旧额} = \dfrac{\text{资产原值} - \text{残值}}{\text{使用年限}}$$其中(资产原值 − 残值)就是可折旧基数,即在整个使用期内需要摊销的总金额。用它除以使用年数,每年得到的折旧额都相同,因此费用曲线呈一条直线——这正是「直线法」名称的由来。折旧率则等于 100% 除以使用年限。

Advertisement

实例演示

假设某公司花 $10,000 购入一台机器,预计 5 年后能以 $1,000 出售。那么可折旧基数为 \(\$10{,}000 - \$1{,}000 = \$9{,}000\)。除以 5 年,年折旧费用为 $1,800,折合每月 $150。折旧率为 \(100\% \div 5 = 20\%\) 每年。

常见问题

残值可以为零吗? 可以。如果预计没有任何残余价值,填入 0 即可,全部成本都会被折旧完毕。

本工具是否考虑像美国 MACRS 这样的税法规定? 不考虑。本工具仅计算纯粹的直线法(账面)折旧。诸如美国 MACRS 制度等税务专用折旧表采用的是不同的折旧率和计算惯例;中国税法对税前扣除的年限和方法也另有规定,请以当地税务要求为准。

如果我的使用年限是以月为单位怎么办? 请先换算成年(例如 36 个月 = 3 年),或直接参考结果中给出的月折旧额。