定額法による減価償却とは?

定額法(ていがくほう)は、固定資産の取得費用を耐用年数にわたって毎期均等に配分する、もっともシンプルで広く使われている減価償却の方法です。資産を購入した年に取得価額の全額を費用計上するのではなく、各会計期間に同じ金額ずつ割り当てていきます。これにより、資産を使って利益を生み出した期間に費用を対応させることができ、各期の収益力をより正確に把握できます。

この計算ツールの使い方

入力するのは3つの値だけです。取得価額(資産を取得し、使用できる状態にするまでに支払った総額)、残存価額(耐用年数経過後に見込まれる売却額やスクラップ価値)、そして耐用年数(年単位)です。これらを入力すると、年間の減価償却費、償却の対象となる金額(償却基礎額)、月割りの償却額、そして年間の償却率が瞬時に表示されます。

計算式の解説

基本となる計算式は次のとおりです。

$$\text{年間減価償却費} = \dfrac{\text{取得価額} - \text{残存価額}}{\text{耐用年数}}$$

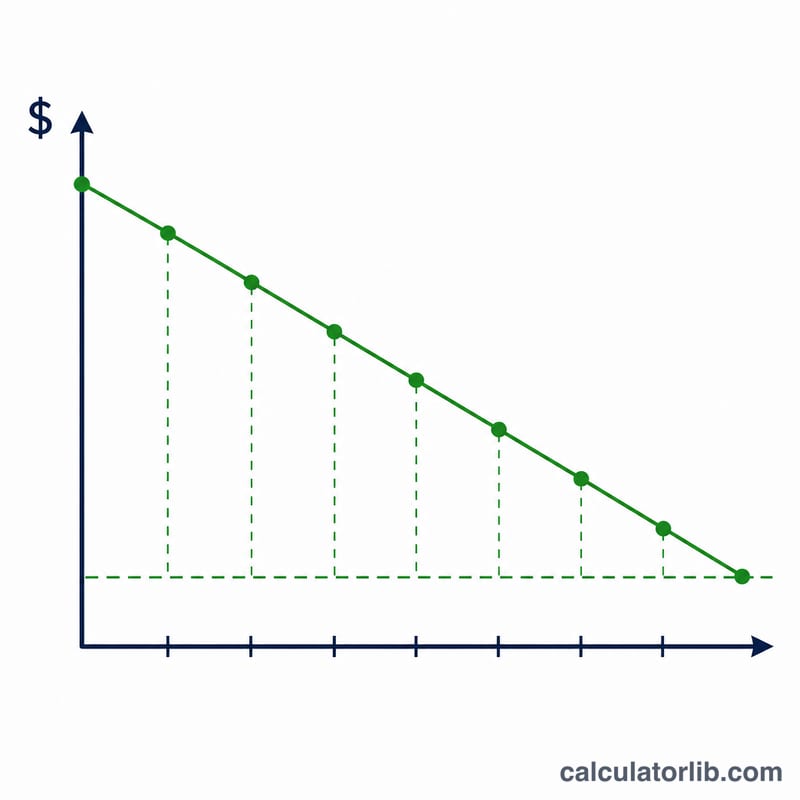

(取得価額 − 残存価額)の部分は償却基礎額と呼ばれ、耐用年数を通じて償却していく総額を表します。これを年数で割ると毎年同じ金額になるため、費用をグラフにすると直線(ストレートライン)を描きます。償却率は、\(100\%\) を耐用年数で割るだけで求められます。

$$D = \dfrac{C - S}{n}$$

$$r = \dfrac{100\%}{n}$$

計算例

ある企業が機械を 10,000 ドルで購入し、5 年後に 1,000 ドルで売却できると見込んでいるとします。償却基礎額は \(10{,}000 - 1{,}000 = 9{,}000\) ドルです。これを 5 年で割ると、年間の減価償却費は 1,800 ドル、月割りでは 150 ドルになります。償却率は \(100\% \div 5 = 20\%\) です。

$$\text{年間減価償却費} = \dfrac{10{,}000 - 1{,}000}{5} = 1{,}800$$

よくある質問

残存価額をゼロにしてもよいですか? はい、可能です。残存価値が見込めない場合は 0 を入力すれば、取得価額の全額が償却対象となります。

米国の MACRS など税法上のルールには対応していますか? いいえ。このツールは純粋な定額法(会計上の減価償却)を計算するものです。米国の MACRS のような税務専用の償却制度は、異なる償却率や計算ルールを用います。なお、日本の税法でも定額法・定率法それぞれに法定耐用年数や償却率が定められており、実際の申告では国内の規定に従う必要があります。

耐用年数が月単位の場合はどうすればよいですか? 年単位に換算してください(例:36 か月 = 3 年)。または、計算結果に表示される月割りの償却額をご利用ください。