ما هو الإهلاك بطريقة القسط الثابت؟

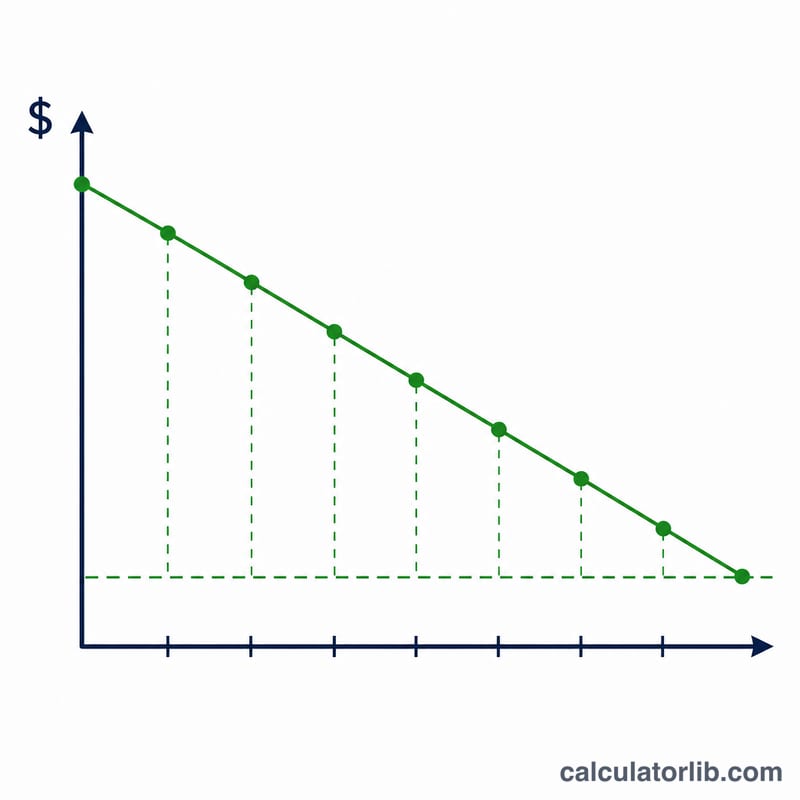

يُعد الإهلاك بطريقة القسط الثابت أبسط أساليب توزيع تكلفة الأصل الثابت وأكثرها شيوعًا، إذ يوزّع التكلفة بالتساوي على مدى العمر الإنتاجي للأصل. فبدلًا من تحميل سعر الشراء بالكامل على سنة الاقتناء، تُخصَّص حصة متساوية لكل فترة محاسبية. وهذا يربط المصروف بالفترات التي تستفيد فعليًا من استخدام الأصل، مما يمنح صورة أوضح عن الربحية.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: تكلفة الأصل (إجمالي المبلغ المدفوع لاقتناء الأصل وتجهيزه للاستخدام)، والقيمة التخريدية (القيمة المقدّرة لإعادة البيع أو الخردة في نهاية العمر الإنتاجي)، والعمر الإنتاجي بالسنوات. تعرض لك الحاسبة فورًا مصروف الإهلاك السنوي، والقاعدة القابلة للإهلاك، والإهلاك الشهري، ومعدل الإهلاك السنوي.

شرح المعادلة

المعادلة الأساسية هي:

$$\text{الإهلاك السنوي} = \dfrac{\text{التكلفة} - \text{القيمة التخريدية}}{\text{العمر الإنتاجي}}$$

المقدار (التكلفة − القيمة التخريدية) هو القاعدة القابلة للإهلاك، أي إجمالي المبلغ الذي سيُستهلك على مرّ السنوات. وبقسمته على عدد السنوات نحصل على قسط متساوٍ كل عام، ولهذا السبب يتخذ منحنى المصروف شكل خط مستقيم. أما معدل الإهلاك فهو ببساطة \(100\%\) مقسومًا على العمر الإنتاجي.

مثال تطبيقي

لنفترض أن شركة اشترت آلة بمبلغ 10,000 دولار، وتتوقع بيعها بمبلغ 1,000 دولار بعد 5 سنوات. تكون القاعدة القابلة للإهلاك = \(10{,}000 - 1{,}000 = 9{,}000\) دولار. وبقسمتها على 5 سنوات يصبح مصروف الإهلاك السنوي 1,800 دولار، أي 150 دولارًا شهريًا. ويبلغ معدل الإهلاك \(100\% \div 5 = 20\%\) سنويًا.

الأسئلة الشائعة

هل يمكن أن تكون القيمة التخريدية صفرًا؟ نعم. إذا كنت لا تتوقع أي قيمة متبقية، أدخل 0 ليتم إهلاك التكلفة بالكامل.

هل تراعي هذه الأداة القواعد الضريبية مثل نظام MACRS؟ لا. تحسب هذه الأداة الإهلاك بطريقة القسط الثابت المحاسبي (الدفتري) فقط. أما الجداول الضريبية مثل نظام MACRS الأمريكي فتعتمد معدلات وأعرافًا مختلفة، وقد تختلف القواعد الضريبية في بلدك.

ماذا لو كان العمر الإنتاجي محسوبًا بالأشهر؟ حوّله إلى سنوات (مثلًا 36 شهرًا = 3 سنوات)، أو استخدم قيمة الإهلاك الشهري الواردة في النتائج.