Что такое линейная амортизация?

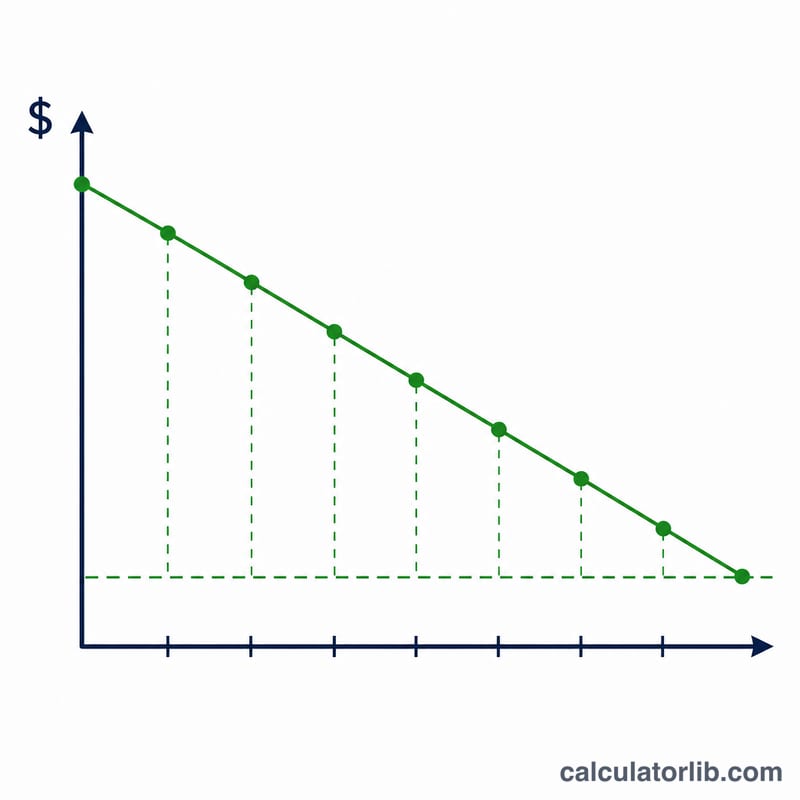

Линейный способ — самый простой и распространённый метод равномерного списания стоимости основного средства в течение срока его полезного использования. Вместо того чтобы отнести всю цену покупки на расходы того года, когда вы приобрели актив, вы распределяете её равными долями по всем отчётным периодам. Так расходы соотносятся с теми периодами, в которых актив приносит пользу, и картина прибыльности становится точнее.

Как пользоваться калькулятором

Введите три значения: стоимость актива (общая сумма, уплаченная за приобретение и подготовку актива к использованию), ликвидационную стоимость (ожидаемую цену перепродажи или лома в конце срока службы) и срок полезного использования в годах. Калькулятор мгновенно покажет годовую сумму амортизации, амортизируемую базу, месячную амортизацию и годовую норму амортизации.

Разбор формулы

В основе расчёта лежит уравнение:

$$\text{Годовая амортизация} = \dfrac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Срок полезного использования}}$$

Выражение \((\text{Стоимость} - \text{Ликвидационная стоимость})\) — это амортизируемая база, то есть вся сумма, которая будет списана со временем. Поделив её на число лет, мы получаем одинаковые отчисления за каждый год — именно поэтому график расходов имеет вид прямой линии. Норма амортизации — это просто 100%, делённые на срок полезного использования.

Пример расчёта

Допустим, компания купила станок за $10 000 и рассчитывает продать его за $1 000 через 5 лет. Амортизируемая база составит $$\$10\,000 - \$1\,000 = \$9\,000.$$ Поделив на 5 лет, получаем годовую амортизацию $1 800, или $150 в месяц. Норма амортизации равна $$\dfrac{100\%}{5} = 20\% \text{ в год.}$$

Частые вопросы

Может ли ликвидационная стоимость быть нулевой? Да. Если вы не ожидаете остаточной стоимости, введите 0 — и актив будет списан полностью.

Учитывает ли калькулятор налоговые правила вроде MACRS? Нет. Этот инструмент рассчитывает чистую линейную (бухгалтерскую) амортизацию. Налоговые схемы — например, американская система MACRS — используют другие нормы и правила. В России для целей налога на прибыль также действуют свои нормы и амортизационные группы, поэтому налоговый результат может отличаться от бухгалтерского.

Что делать, если срок службы задан в месяцах? Переведите его в годы (например, 36 месяцев = 3 года) или используйте показатель месячной амортизации в результатах.