Что такое амортизация методом суммы чисел лет?

Метод суммы чисел лет (SYD, sum of years digits) — это способ ускоренной амортизации, при котором в первые годы службы актива списывается большая сумма, а в последующие — всё меньшая. Он удобен для активов, которые быстро теряют в цене или приносят максимальную отдачу, пока новые: автомобилей, компьютерной и другой техники. Калькулятор подходит для любой валюты — просто воспринимайте знак доллара как обозначение вашей денежной единицы.

Как пользоваться калькулятором

Укажите первоначальную стоимость актива, его предполагаемую ликвидационную (остаточную) стоимость на конец срока службы, общий срок полезного использования в годах и конкретный год, за который нужно рассчитать амортизацию. Калькулятор покажет амортизацию за этот год, знаменатель суммы чисел лет, накопленную амортизацию до выбранного года включительно и оставшуюся остаточную стоимость.

Разбор формулы

Сначала находим амортизируемую базу: стоимость минус ликвидационная стоимость. Затем считаем сумму чисел лет срока службы: $$\text{SYD} = \dfrac{n(n+1)}{2}$$ Для года \(t\) оставшийся срок службы равен \(n - t + 1\). Амортизация за этот год — это амортизируемая база, умноженная на дробь (оставшийся срок ÷ SYD):

$$D_t = (C - S)\times\dfrac{n - t + 1}{\frac{n(n+1)}{2}}$$

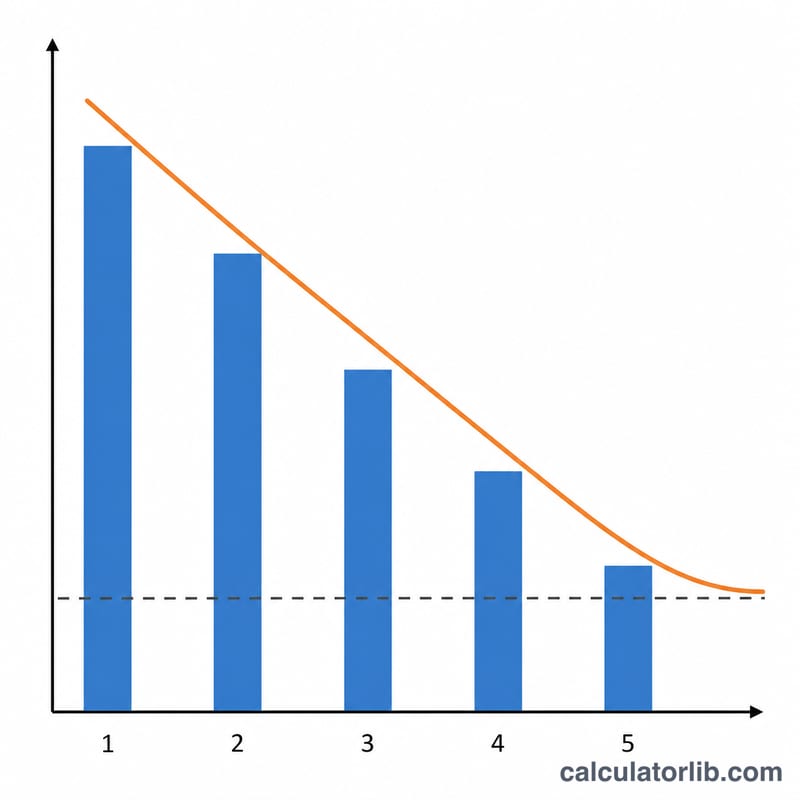

С каждым годом дробь уменьшается, поэтому расход постепенно снижается.

Пример расчёта

Допустим, актив стоит $10 000, его ликвидационная стоимость — $1 000, а срок службы — 5 лет. Амортизируемая база равна $9 000, а \(\text{SYD} = 5\times 6/2 = 15\). В 1-й год оставшийся срок службы равен 5, поэтому амортизация:

$$\text{Амортизация} = 9\,000 \times \dfrac{5}{15} = \$3\,000$$

Во 2-й год она снижается до \(9\,000 \times 4/15 = \$2\,400\) и так далее вплоть до 5-го года (\(9\,000 \times 1/15 = \$600\)). После 1-го года остаточная стоимость составляет \(\$10\,000 - \$3\,000 = \$7\,000\).

Вопросы и ответы

Почему стоит выбрать SYD, а не линейный метод? Метод SYD переносит основную часть амортизации на первые годы, что точнее отражает износ активов, наиболее ценных, пока они новые, и даёт более ранние налоговые вычеты.

Может ли суммарная амортизация превысить стоимость актива? Нет. За весь срок службы суммарная амортизация по методу SYD в точности равна стоимости за вычетом ликвидационной стоимости, поэтому остаточная стоимость никогда не опустится ниже ликвидационной.

А если ликвидационная стоимость равна нулю? Тогда амортизируется вся стоимость актива — просто введите 0 в поле ликвидационной стоимости.