級数法(年数合計法・SYD法)とは?

級数法(Sum of Years Digits、略してSYD法。日本では「年数合計法」とも呼ばれます)は、資産の使用初期に償却費を多めに計上し、年を追うごとに少なくしていく「加速償却」の手法です。車両やIT機器のように、新しいうちに価値が高く、その後すぐに価値が下がっていく資産に向いています。なお、この計算ツールはどの通貨でも利用できます。表示されているドル記号($)は、お使いの通貨単位に読み替えてご利用ください。

※日本の税法上の法定償却方法は定額法・定率法が中心であり、級数法は会計上または海外(米国会計など)の文脈で用いられる手法です。実際の税務処理は各国・各制度のルールに従ってください。

計算ツールの使い方

資産の取得価額、耐用年数到来時に見込まれる残存価額(残価)、総耐用年数(年単位)、そして償却費を知りたい対象年を入力してください。ツールは、その年の償却費、年数合計(SYDの分母)、対象年までの減価償却累計額、そして残りの帳簿価額を表示します。

計算式の仕組み

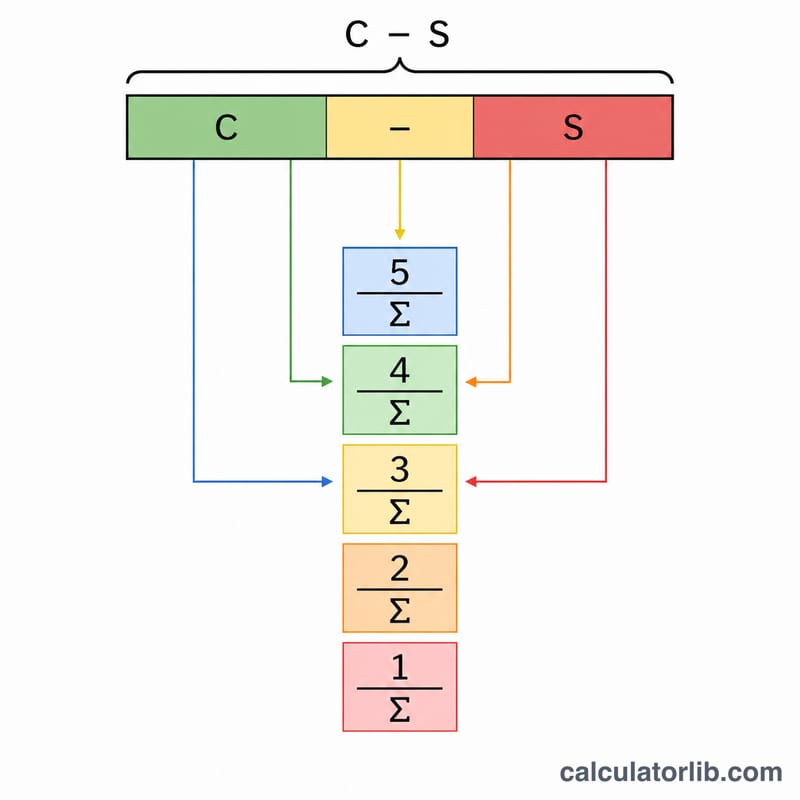

まず償却の対象となる金額(償却基礎額)を求めます。これは「取得価額 − 残存価額」です。次に耐用年数の各年を合計します。計算式は $$\text{SYD} = \dfrac{n(n+1)}{2}$$ です。\(t\)年目については、残存年数が \(n - t + 1\) となります。その年の償却費は、償却基礎額に「残存年数 ÷ SYD」の割合を掛けた金額です。年を追うごとにこの割合は小さくなるため、償却費も次第に減っていきます。

$$\text{Depreciation} = (\text{Cost} - \text{Salvage}) \times \dfrac{\text{Remaining Life}}{\frac{n(n+1)}{2}}$$

$$D_t = (C - S)\times\dfrac{n - t + 1}{\frac{n(n+1)}{2}}$$

具体例で確認

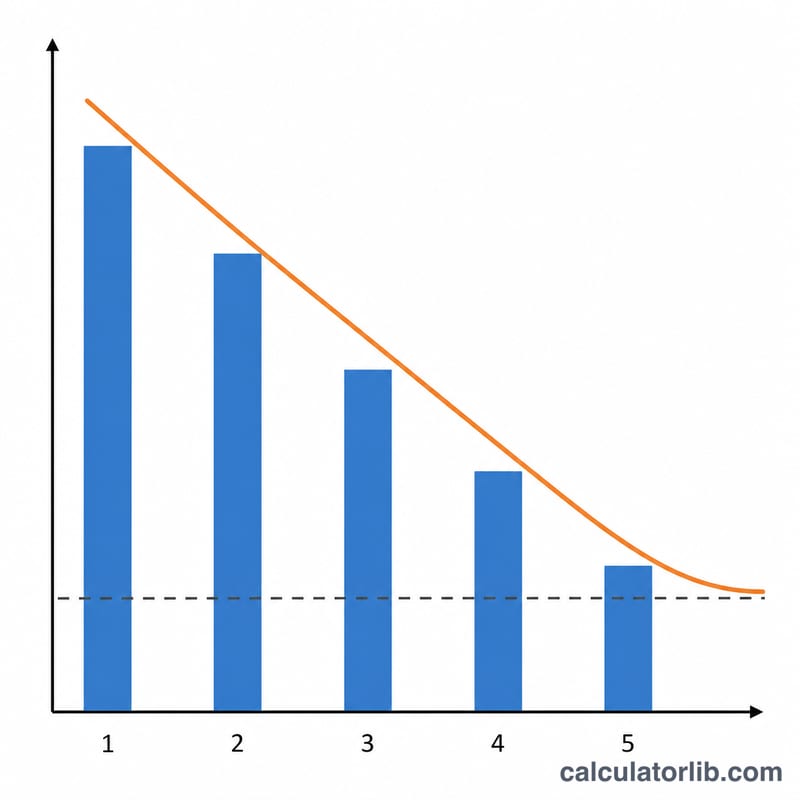

取得価額が$10,000、残存価額が$1,000、耐用年数が5年の資産を考えてみましょう。償却基礎額は$9,000、\(\text{SYD} = 5\times6/2 = 15\) です。1年目の残存年数は5なので、$$\text{償却費} = 9{,}000 \times \frac{5}{15} = \$3{,}000$$ となります。2年目は \(9{,}000 \times 4/15 = \$2{,}400\) に下がり、以降同様に減少して5年目には \(9{,}000 \times 1/15 = \$600\) になります。1年目終了時点の帳簿価額は \(\$10{,}000 - \$3{,}000 = \$7{,}000\) です。

よくある質問(FAQ)

定額法ではなく、なぜ級数法を使うの? 級数法は償却費を初期に多く計上するため、新品時に価値が高い資産の費用配分にマッチしやすく、早期の節税効果も期待できます。

償却費の合計が取得価額を超えることはある? ありません。耐用年数全体での級数法による償却費の合計は、ちょうど「取得価額 − 残存価額」と一致するため、帳簿価額が残存価額を下回ることはありません。

残存価額がゼロの場合は? その場合は取得価額の全額が償却対象になります。残存価額の欄に「0」を入力してください。