¿Qué es la depreciación por suma de dígitos de los años?

El método de la suma de dígitos de los años (SYD, por sus siglas en inglés) es una técnica de depreciación acelerada que imputa un gasto mayor durante los primeros años de vida de un activo y cantidades menores en los últimos. Resulta muy útil para bienes que pierden valor rápidamente o que rinden más cuando son nuevos, como los vehículos y los equipos tecnológicos. Esta calculadora sirve para cualquier moneda: basta con interpretar el símbolo del dólar como tu unidad local (euro, peso, etc.).

Cómo usar la calculadora

Introduce el coste original del activo, su valor residual (de desecho) estimado al final de la vida útil, la vida útil total en años y el año concreto para el que quieres conocer el gasto de depreciación. La herramienta te devuelve la depreciación de ese año, el denominador de la suma de dígitos, la depreciación acumulada hasta el año elegido (incluido) y el valor contable restante.

La fórmula explicada

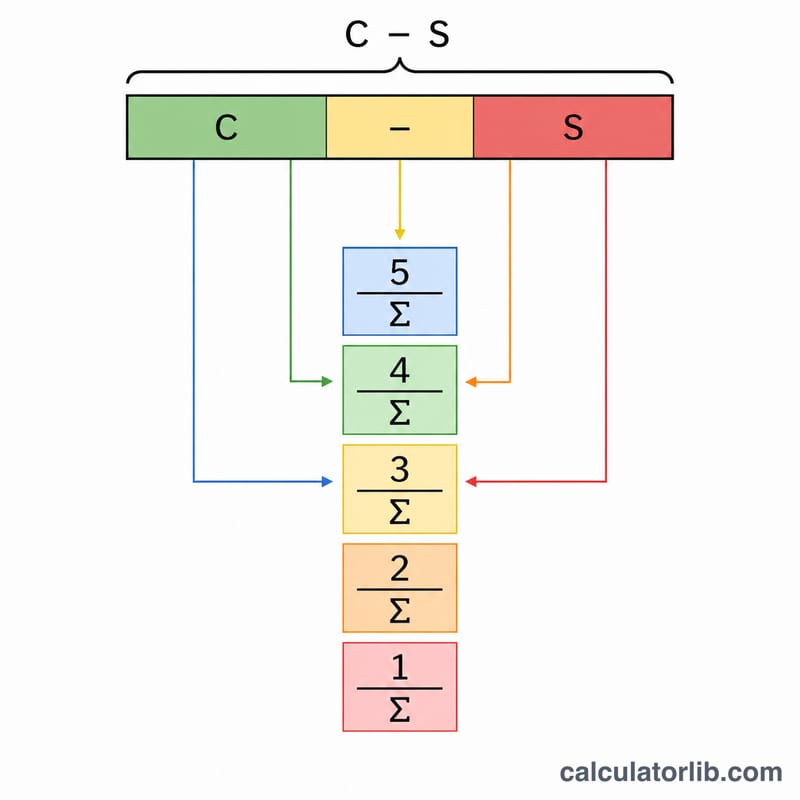

Primero se calcula la base depreciable: coste menos valor residual. Después se obtiene la suma de los dígitos de la vida útil:

$$\text{SYD} = \dfrac{n(n+1)}{2}$$Para el año \(t\), la vida restante es \(n - t + 1\). La depreciación de ese año es la base depreciable multiplicada por la fracción (vida restante ÷ SYD):

$$D_t = (C - S)\times\dfrac{n - t + 1}{\frac{n(n+1)}{2}}$$Cada año la fracción disminuye, por lo que el gasto va decreciendo con el tiempo.

Ejemplo práctico

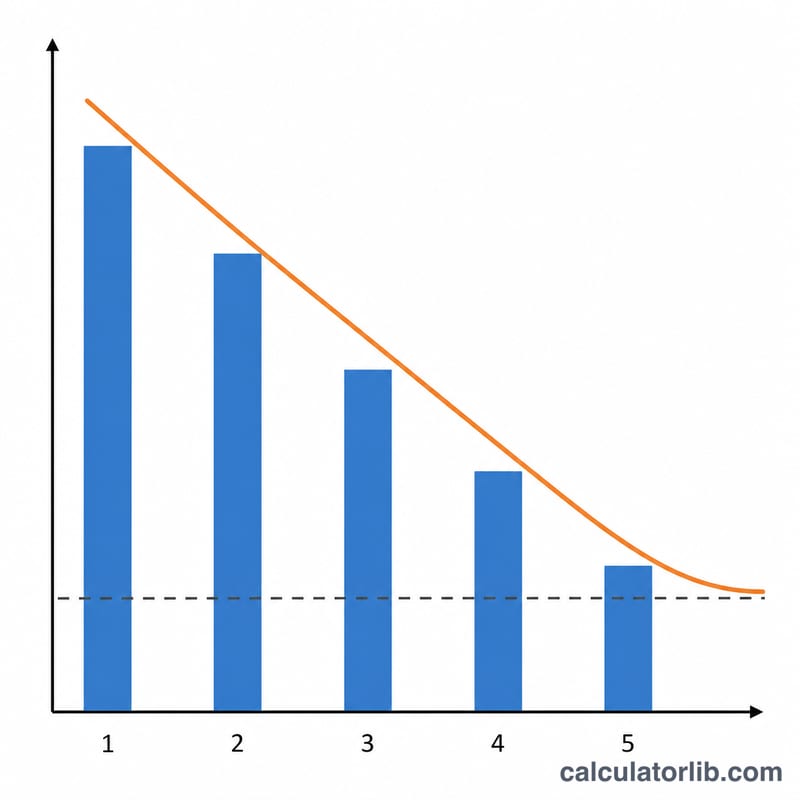

Imagina un activo que cuesta 10.000 $, con un valor residual de 1.000 $ y una vida útil de 5 años. La base depreciable es de 9.000 $ y \(\text{SYD} = 5\times 6/2 = 15\). En el año 1 la vida restante es 5, así que la depreciación:

$$9.000 \times \dfrac{5}{15} = 3.000\ \$$$En el año 2 baja a \(9.000 \times 4/15 = 2.400\ \$\), y así sucesivamente hasta el año 5 (\(9.000 \times 1/15 = 600\ \$\)). Tras el primer año, el valor contable es \(10.000\ \$ - 3.000\ \$ = 7.000\ \$\).

Preguntas frecuentes

¿Por qué usar SYD en lugar del método lineal? El SYD concentra la depreciación al principio, lo que ajusta mejor el gasto a los activos que valen más cuando son nuevos y permite deducciones fiscales más tempranas. Ten en cuenta que la admisibilidad de este método varía según la normativa fiscal de cada país.

¿Puede la depreciación total superar el coste? No. A lo largo de toda la vida útil, la depreciación SYD total equivale exactamente al coste menos el valor residual, de modo que el valor contable nunca baja por debajo del valor residual.

¿Y si el valor residual es cero? Entonces se deprecia el coste completo; simplemente introduce 0 en el campo del valor residual.