什么是年数总和法折旧?

年数总和法(Sum of Years Digits,简称 SYD)是一种加速折旧方法:在资产使用初期计提较多的折旧,到后期逐年减少。它特别适合那些贬值较快、或在新购置时使用效率最高的资产,例如车辆和电子设备等。本计算器适用于任何货币,只需把美元符号($)视为您所在地区的货币单位即可。

如何使用本计算器

依次输入资产的原始购置成本、预计在使用年限结束时的残值(净残值)、以年为单位的总使用年限,以及您想计算折旧的具体年份。计算器将返回当年的折旧额、年数总和(即分母)、截至所选年份(含当年)的累计折旧,以及剩余的账面净值。

计算公式详解

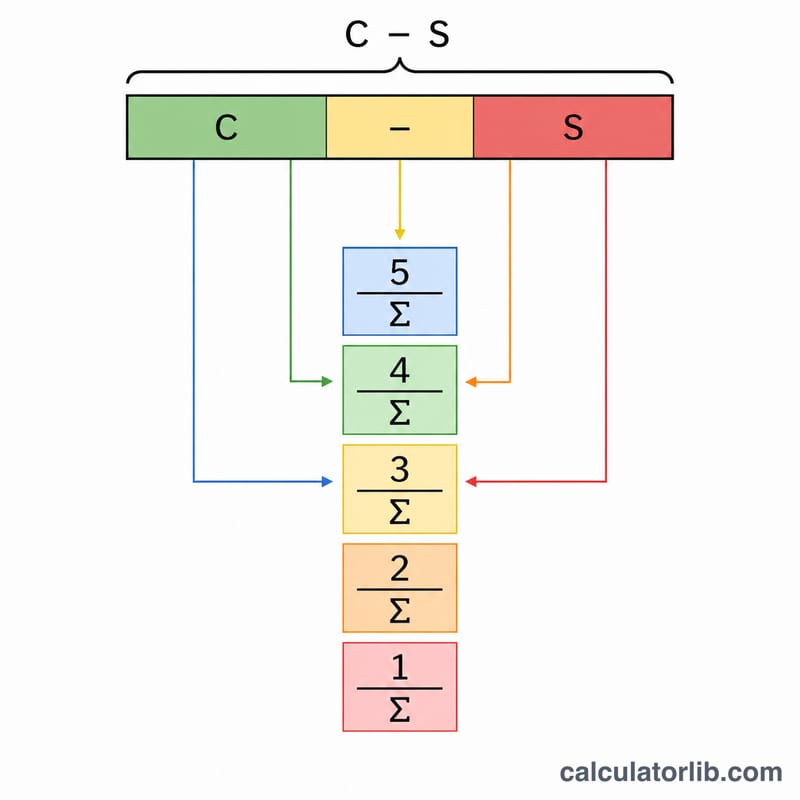

首先计算应计折旧额:原值减去残值。接着计算使用年限的年数总和:

$$\text{SYD} = \dfrac{n(n+1)}{2}$$对于第 \(t\) 年,尚可使用年数为 \(n - t + 1\)。该年的折旧额为:

$$D_t = (C - S)\times\dfrac{n - t + 1}{\frac{n(n+1)}{2}}$$由于这一比例逐年减小,因此每年的折旧额也会随之递减。

Advertisement

计算示例

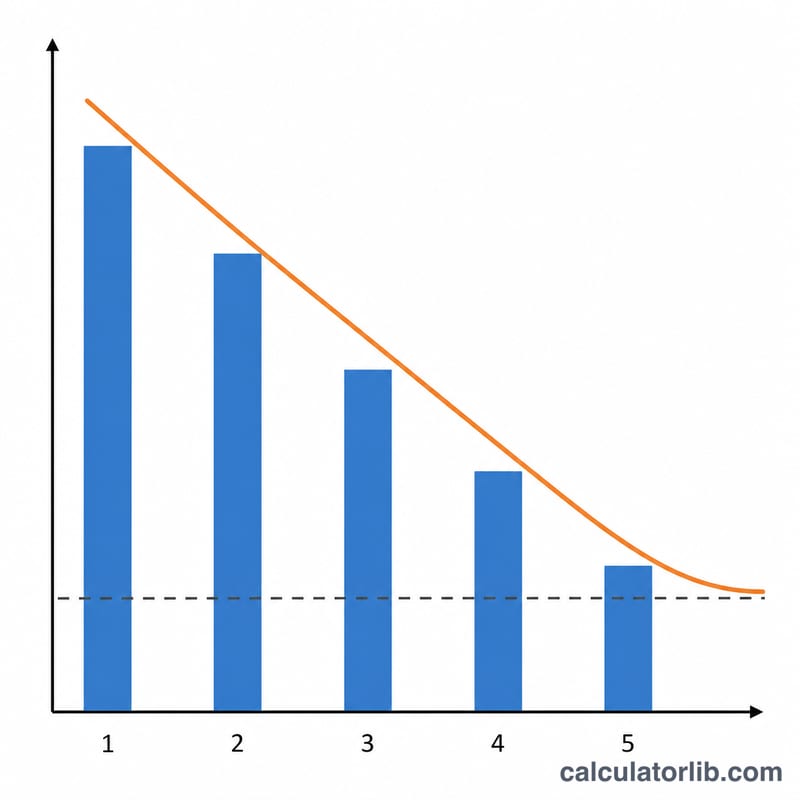

假设某项资产成本为 $10,000,残值为 $1,000,使用年限为 5 年。那么应计折旧额为 $9,000,年数总和 \(\text{SYD} = 5\times 6/2 = 15\)。第 1 年尚可使用年数为 5,折旧额为:

$$9{,}000 \times \dfrac{5}{15} = \$3{,}000$$第 2 年降为:

$$9{,}000 \times \dfrac{4}{15} = \$2{,}400$$以此类推,直到第 5 年:

$$9{,}000 \times \dfrac{1}{15} = \$600$$第 1 年末的账面净值为 \(\$10{,}000 - \$3{,}000 = \$7{,}000\)。

常见问题

为什么选择年数总和法而非直线法? 年数总和法将折旧集中在前期计提,更符合资产新购时价值最高的特点,同时也能让企业更早获得税前扣除。

累计折旧会超过资产成本吗? 不会。在整个使用年限内,年数总和法的累计折旧恰好等于成本减去残值,因此账面净值永远不会低于残值。

如果残值为零怎么办? 那么资产成本将被全额计提折旧,只需在残值栏中填入 0 即可。